گالیانو میهای

معرفی

من دوست دارم در مورد شرکت هایی بنویسم که پوشش SA را ندارند و امروز نگاهی به Core Molding Technologies می اندازم (NYSE: CMT). این یک شرکت مواد مهندسی نسبتا کوچک است که بر روی پلاستیک های تقویت شده متمرکز شده است، و من فکر می کنم با توجه به اینکه نتایج مالی آن در چند سال گذشته به طور قابل توجهی بهبود یافته است، به نظر می رسد کمتر از ارزش گذاری شده است. طی نه ماه اول سال 2022، فروش 24.2 درصد افزایش یافت در حالی که درآمد خالص با 74.3 درصد افزایش به 7.4 میلیون دلار رسید. بیاید مرور کنیم.

مروری بر تجارت و امور مالی

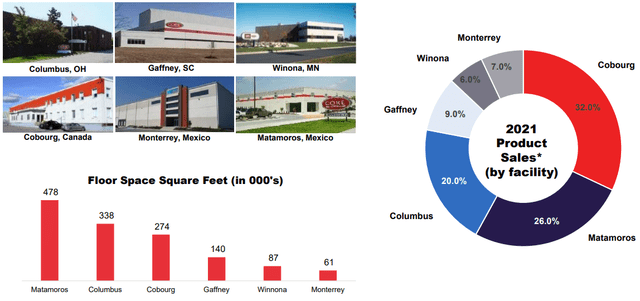

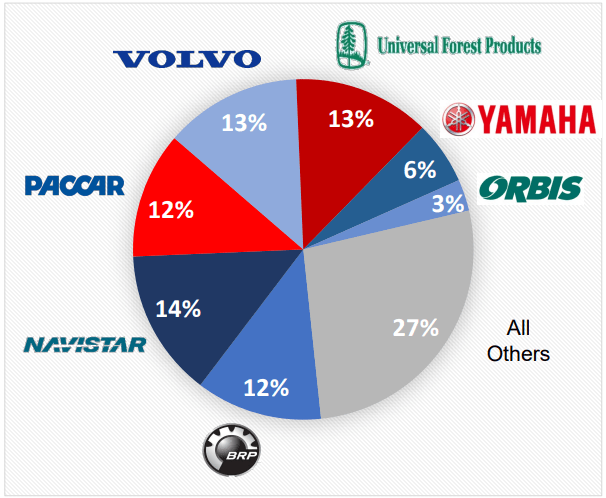

Core Molding Technologies در سال 1980 با نام Columbus Plastic Operations تأسیس شد و بر ساخت پیشرفته پلاستیک های تقویت شده با الیاف و کامپوزیت های پلاستیکی برای کاربردهای سفارشی مانند تیغه های فن صنعتی، تقویت کننده های ساختاری و سقف خودرو تمرکز دارد. پلاستیکهای تقویتشده ترکیبی از رزینها و الیاف تقویتکننده هستند که به شکل خاصی قالبگیری میشوند و بازارهای هدف شرکت شامل کامیونهای متوسط و سنگین، ورزشهای قدرتی، محصولات ساختمانی و وسایل برقی و غیره است. Core Molding Technologies در حال حاضر دارای 6 مرکز تولید در سراسر ایالات متحده آمریکا، کانادا و مکزیک است که مساحت آنها بیش از 1.3 میلیون فوت مربع است. مشتریان اصلی این شرکت شامل شرکت های بزرگی مانند Navistar، Volvo (OTCPK: VOLVF، OTCPK: VOLAF، OTCPK: VOLVY، صنایع UFP (UFPIو پاککار (pcr). همانطور که از نمودارهای زیر می بینید، Core Molding Technologies به شدت به صنعت کامیون متکی است.

فناوری های قالب گیری هسته ای فناوری های قالب گیری هسته ای

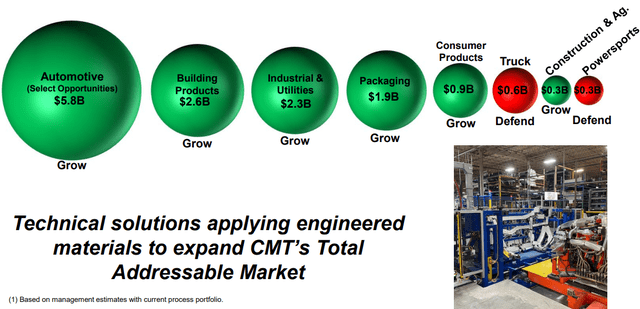

بر اساس گزارش اخیر تحلیلگران صنعت جهانی، ارزش بازار جهانی پلاستیک های تقویت شده در سال 2022 240.1 میلیارد دلار بود و پیش بینی می شود با نرخ رشد سالانه مرکب (CAGR) تا سال 2030 به 314.5 میلیارد دلار برسد. پلاستیک های تقویت شده ایالات متحده بر اساس آخرین ارائه شرکت Core Molding Technologies، کل بازار آدرس پذیر (TAM) با توجه به سبد فرآیند فعلی آن حدود 15 میلیارد دلار است و موانع زیادی برای ورود وجود دارد. همانطور که از اسلاید زیر می بینید، بخش خودرو بیشترین سهم از TAM را به خود اختصاص داده است.

فناوری های قالب گیری هسته ای

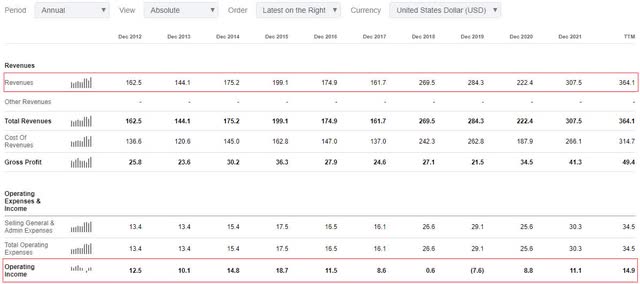

با توجه به نتایج مالی Core Molding Technologies، میتوانیم ببینیم که رشد درآمد تا سال 2017 نامنظم بود و این شرکت از آن زمان تاکنون در مسیر رشد سریع قرار داشته است (به جز در سال 2020 به دلیل همهگیری COVID-19)، و که درآمد عملیاتی به طور قابل توجهی در چند سال گذشته بهبود یافته است.

به دنبال آلفا

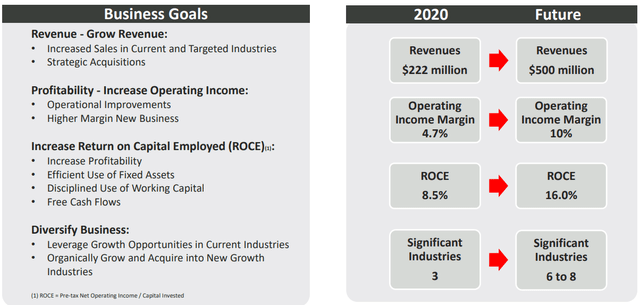

خوب، بخش بزرگی از رشد در سال 2018 ناشی از خرید 63 میلیون دلاری یک رقیب به نام Horizon Plastics International بود که در آن سال 62.6 میلیون دلار درآمد داشت. باقیمانده رشد اخیر ارگانیک بوده است، زیرا Core Molding Technologies نیز در سالهای گذشته در حال گسترش قابلیتهای خود بوده است، با حدود نیمی از درآمد حاصل از فرآیندها و موادی که از سال 2015 به دست آمده است. در یک چرخش عملیاتی در اواخر سال 2018 که شامل جایگزینی تیم مدیریت عملیاتی، استقرار سیستمها و فرآیندهای عملیاتی جدید، و همچنین افزایش هزینههای تعمیر و نگهداری برای بهبود قابلیت اطمینان داراییها بود. این چرخش در سال 2019 تکمیل شد و راه را برای Core Molding Technologies هموار کرد تا درآمد خالص خود را در 12 ماه گذشته به 7.8 میلیون دلار افزایش دهد. این شرکت قصد دارد رشد خود را از طریق خریدهای استراتژیک تسریع بخشد و اهداف بلندمدت آن شامل رسیدن به درآمد سالانه 500 میلیون دلاری و بهبود حاشیه درآمد عملیاتی به 10٪ است.

فناوری های قالب گیری هسته ای

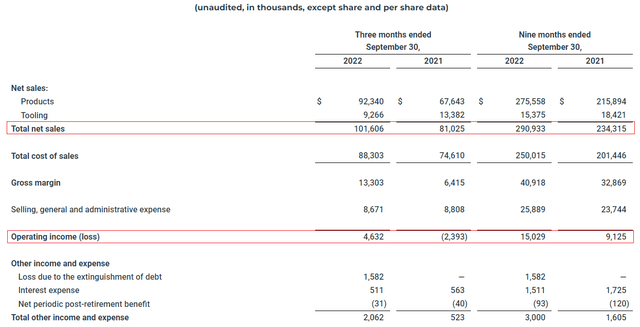

با در نظر گرفتن درآمدهای TTM 364.1 میلیون دلار، این بخش از اهداف در حدود 3 سال حتی بدون خرید قابل دستیابی به نظر می رسد. برنده خالص کسب و کار و برنامه جدید در طی نه ماه اول سال 2022 به 24 میلیون دلار رسید و این شرکت اخیراً قرارداد جدیدی با UFP امضا کرده است که روابط آنها را برای 5 سال دیگر تمدید می کند. با این حال، حاشیه درآمد عملیاتی TTM تنها 4.1٪ است زیرا تجارت Core Molding Technologies تحت فشار تورم مواد خام قرار گرفته است. این شرکت افزایش هزینه ها را به صورت تدریجی به مشتریان منتقل می کند و حاشیه درآمد عملیاتی به 4.6٪ در سه ماهه سوم 2022 بهبود یافته است.

فناوری های قالب گیری هسته ای

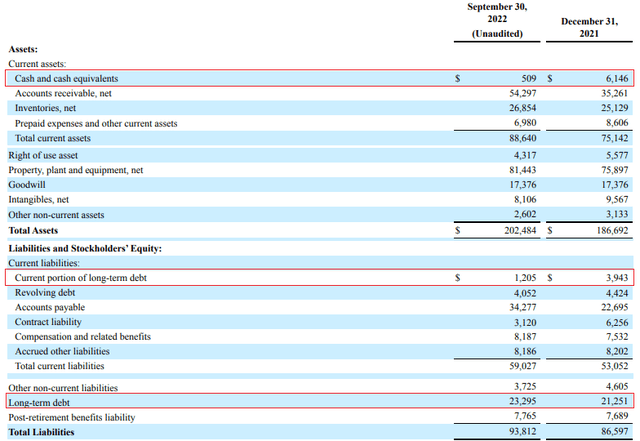

با توجه به ترازنامه، فکر میکنم که Core Molding Technologies در موقعیت خوبی برای جستجوی خریدها در حال حاضر قرار دارد، زیرا در طول سه ماهه سوم 2022، بازپرداخت بدهی و مبادله نرخ بهره را تکمیل کرد. در اواخر جولای، این شرکت 50 میلیون دلار خود را مجدداً تامین مالی کرد. تسهیلات بدهی Wells Fargo (WFC) با تسهیلات اعتباری 75 میلیون دلاری (تعهد وام مدت دار، تعهد وام CapEx، و تعهد وام گردان 25 میلیون دلاری هر کدام) از بانک ملی هانتینگتون. نرخ بهره برای وام گردان جدید و وام مدت دار به ترتیب 4.08 درصد و 4.75 درصد تا سپتامبر 2022 بود. برای مقایسه، میانگین موزون نرخ بهره برای وام های ولز فارگو تا ژوئن 6.75 درصد بود.

به نظر من، سطح بدهی Core Molding Technologies در حال حاضر قابل کنترل به نظر می رسد. از سپتامبر 2022، این شرکت تنها 24 میلیون دلار بدهی خالص داشت که بدهی خالص به نسبت EBITDA تعدیل شده TTM را زیر 0.8 برابر می کند.

فناوری های قالب گیری هسته ای

به طور کلی، من فکر میکنم که Core Molding Technologies یک چرخش عملیاتی موفقیتآمیز در سالهای 2018 و 2019 انجام داد، اما عملکرد بهبود یافته آن تا حدی تحت الشعاع COVID-19 و همچنین اختلالات زنجیره تامین و تورم قرار گرفته است. به نظر من، این شرکت از نظر مالی در وضعیت خوبی قرار دارد تا خرید دیگری با اندازه مشابه Horizon Plastics International انجام دهد، که باید به آن اجازه دهد رشد درآمد خود را افزایش دهد. با نگاهی به حاشیه ها، من انتظار دارم که شرکت طی ماه های آینده افزایش هزینه مواد اولیه را به مشتریان منتقل کند.

با نگاهی به خطرات مورد گاو نر، من فکر می کنم دو مورد عمده وجود دارد. اول، Core Molding Technologies در معرض شدیدی در بخش کامیون قرار دارد و رکود طولانی مدت در آمریکای شمالی می تواند منجر به کاهش سرعت رشد درآمد شود. دوم، حجم معاملات روزانه به ندرت از 10000 سهم فراتر می رود و این بدان معناست که نوسانات قیمت سهام معمولاً زیاد است. به نظر من، شروع یک موقعیت بزرگ می تواند خطرناک باشد، زیرا خروج از آن بدون فشار بر قیمت سهام چالش برانگیز است.

پیشنهاد سرمایه گذار

من یک داستان چرخشی خوب را دوست دارم، و به نظر می رسد که یکی از Core Molding Technologies در چند سال گذشته به دلیل COVID-19 و تورم تا حد زیادی مورد توجه قرار نگرفته است. به نظر من، این شرکت دارای رشد ارگانیک خوب و ترازنامه قوی است، و من انتظار دارم که حاشیه درآمد عملیاتی آن به تدریج به 10٪ بهبود یابد، زیرا طی ماه های آینده افزایش هزینه را به مشتریان خود منتقل می کند. به نظر من، اگر همه چیز خوب پیش برود، قیمت سهم میتواند طی چند سال دو برابر شود، و من قصد دارم یک موقعیت کوچک با عقبنشینی کمتر از 10 دلار برای هر سهم باز کنم. به نظر من باز کردن یک موقعیت بزرگ به دلیل حجم کم معاملات خطرناک است.