MarsBars

بر کسی پوشیده نیست که REIT های اداری در شرایط قیمت گذاری سختی قرار دارند و اکثر نام ها در 12 ماه گذشته از نظر مادی کاهش یافته اند. با این حال، به نظر می رسد که نوزاد با آب حمام بیرون انداخته شده است، زیرا حتی نام های باکیفیتی مانند Kilroy املاک (NYSE: KRC) همچنان در بازارهای زباله به سمت پایین معامله می شوند.

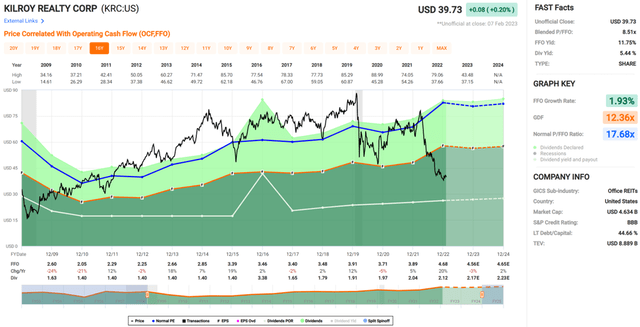

همانطور که در زیر نشان داده شده است، KRC در حال حاضر کمتر از پایین ترین حد خود در 52 هفته گذشته معامله می شود و نزدیک به نیمی از بالاترین سطح 52 هفته خود یعنی 79 دلار قرار دارد. در این مقاله، من آنچه را که KRC را به یک خرید عالی در سطوح فعلی تبدیل میکند، برجسته میکنم، بنابراین بیایید شروع کنیم.

سهام KRC (به دنبال آلفا)

چرا KRC؟

Kilroy Realty یک REIT با مدیریت داخلی است که بیش از 7 دهه است که بیشتر از سایر REITهای موجود در بازار امروزی وجود دارد. همچنین عضو S&P MidCap 400 است و بر کسب، توسعه و مدیریت دفتر متمرکز است. و خواص با استفاده ترکیبی KRC توسط مدیر عامل بلندمدت و همنام جان کیلروی رهبری می شود که از زمانی که قبل از اواسط دهه 1990 یک شرکت خصوصی بود، به عنوان مدیرعامل فعالیت می کرد.

چیزی که KRC را از سایر REIT های اداری متمایز می کند، تمرکز شدید آن بر داشتن ساختمان های جدیدتر کلاس A در بازارهای شهری ساحل غربی با موانع بالا است. همچنین مجموعه خود را به سمت دسته علوم زیستی نوظهور، که با روابط مستاجر چسبنده همراه است، قرار می دهد. این همچنین برای بازارهای KRC مناسب است، زیرا آنها خانه تعدادی از موسسات تحقیقاتی پیشرو در فضای آموزش عالی هستند.

در همین حال، KRC رشد قوی نشان می دهد، زیرا در سه ماهه چهارم به رشد 9 درصدی درآمد سالانه دست یافت و به 284 میلیون دلار رسید. همچنین اولین باری است که در آن KRC درآمد سالانه بیش از 1 میلیارد دلار به دست آورد. نکته مهم این است که رشد به نتیجه نهایی تبدیل می شود، زیرا FFO هر سهم با رشد چشمگیر 11 درصدی در سال به 1.17 دلار رسید.

این نتایج ناشی از نرخ کلی سالم 93 درصدی اجاره تا پایان سال 2022 است. KRC همچنین شاهد تقاضای قوی از سوی مستاجران است، زیرا سال 2022 را با بالاترین حجم اجاره سه ماهه به پایان رساند و 328 هزار فوت مربع قراردادهای اجاره جدید و تمدید را امضا کرد. 102 هزار فوت مربع اجاره نامه در سبد توسعه امضا شده است. این همچنین توسط GAAP قوی و اسپرد اجاره نقدی به ترتیب 31% و 12% منعکس شده است.

با نگاه به آینده، KRC ظرفیت زیادی برای تأمین مالی خط لوله توسعه خود دارد، زیرا 1.7 میلیارد دلار نقدینگی کل دارد که شامل 290 میلیون دلار پول نقد و معادلهای نقدی است. به طور منطقی با بدهی خالص به EBITDA 6 برابری (رتبه اعتباری BBB) اعمال می شود و 95٪ از بدهی آن بدون سررسید تا سه ماهه چهارم سال 2024 بدون تضمین است و در نتیجه ریسک نرخ بهره را در کوتاه مدت کاهش می دهد.

با نگاهی به آینده، Hoya Capital معتقد است که نرخ بهره برداری از فضای اداری باید همچنان بهبود یابد و معتقد است که احساسات بازار در اطراف REIT های اداری بسیار منفی است. این موضوع در گزارش اخیر هویا کاپیتال در این هفته منعکس شد و به شرح زیر اشاره کرد:

بر اساس دادههای نظرسنجی اخیر که با جزئیات بیشتر در زیر مورد بحث قرار گرفته است، ما معتقدیم که نرخ استفاده از “سطح روند” نهایی پس از همهگیری حدود 60 درصد سطوح قبل از همهگیری در متروهای شهری اولیه است – از تقریباً 45 درصد امروز، که به معنای 3- است. میانگین حضور حضوری در روز/هفته ما در واقع شاهد بوده ایم که شرکت های بیشتری از “حکمیت” اداری به عنوان بخشی از استراتژی های کاهش نیروی کار خود استفاده می کنند، از جمله نمونه های اخیر دیزنی (DIS) استارباکس (زیر)، گوگل (GOOG).

ما بر این باوریم که کارفرمایان به دنبال کاهش تنها نیمی از این فضای “استفاده نشده” افزایشی در نوسازی های بعدی خود خواهند بود، که به معنای کاهش 15-25٪ تقاضای “همان شرکت” در متروهای شهری اولیه و 5-10٪ در بازارهای ثانویه است. که به احتمال زیاد برای تقاضای اداری بسیار خوشبینانه تر از ارزیابی های REIT اداری است، که به نظر می رسد کاهش هایی را نشان می دهد که با نرخ استفاده پایین تر بر اساس 1 به 1 مطابقت دارد.

در همین حال، KRC بازده سود قابل احترام 5.4٪ را پرداخت می کند. سود تقسیمی به خوبی با نسبت پرداخت 46٪ (بر اساس Q4 FFO هر سهم 1.17 دلار) پوشش داده می شود. همچنین با سود 5 ساله CAGR 5.1٪ و 7 سال رشد متوالی همراه است.

در نهایت، به نظر من KRC با قیمت فعلی 39.73 دلار با P/FFO رو به جلو 8.8، بسیار پایین تر از P/FFO معمولی 17.7، ارزان است. در حالی که تحلیلگران انتظار دارند در سال آینده تنها 4 درصد رشد FFO به ازای هر سهم داشته باشد، این برای شرکت با کیفیتی مانند KRC با چنین ارزش گذاری پایین بسیار خوب است. تحلیلگران همچنین امتیاز خرید سهام را با هدف قیمتی محافظهکارانه 47.47 دلار اعلام کردهاند که میتواند در کوتاهمدت به بازدهی کل دو رقمی تبدیل شود.

نمودارهای سریع

پیشنهاد سرمایه گذار

Kilroy Realty یک REIT اداری با کیفیت بالا با اصول عملیاتی قوی، بازده سود سهام قوی و ارزشگذاری ارزان قیمت است. موقعیت خوبی برای بهره مندی از بهبود مداوم بازار فضای اداری دارد و این با نتایج سه ماهه قوی اخیر آن منعکس شده است. سرمایهگذاران امروز بازدهی جامد همراه با پتانسیل افزایش سرمایه را دریافت میکنند، در صورتی که به نقطهای نزدیک به ارزش عادی خود بازگردد.