klenger/iStock از طریق Getty Images

معرفی

گروه کری (OTCPK:KRYAY) (OTCPK:KRYAF) یک شرکت مستقر در ایرلند فعال در صنایع غذایی، نوشیدنی و داروسازی است. کسب و کار اصلی آن “مواد و راه حل های ارزش افزوده” است که در آن به مشتریان خود کمک می کند تا توسعه پیدا کنند طعم خاص محصولاتش به این فکر کنید که طعم بهتری برای همبرگر ایجاد کنید، یا یک نوشیدنی شیرین شده با استویا را بدون لطمه ای به طعم و مزه کنید. یکی از چالشهای اخیر مربوط به صنعت نوشیدنیهای غیرالکلی است که میخواهد محصولات غیرالکلی خود مانند آبجو دقیقاً همان طعم محصول “عادی” باشد. برنامه های کاربردی پیشرفته و تغییر به سمت غذای سالم تر (گیاهی، غیر الکلی) باید برای کری یک باد مثبت باشد زیرا این شرکت ها می توانند از محصولات کری برای بهبود محصولات خود استفاده کنند.

علاوه بر این، حدود 15٪ از درآمد آن در بخش غذاهای مصرفی (که اخیراً به Dairy Ireland تغییر نام داده شده است) ایجاد می شود که شامل مارک های کره و سایر محصولات لبنی مربوط به خود کری است.

یاهو فاینانس

فهرست اولیه کری در بورس اوراق بهادار دوبلین است که در آن سهام با KRZ به عنوان نماد نماد معامله می شود. میانگین حجم روزانه در ایرلند تقریباً 300000 سهم است که آن را تبدیل به نقدشونده ترین سهام می کند و پس از آن فهرست لندن (نماد علامت گذاری شده KYGA) با میانگین حجم روزانه تقریباً 120000 سهم قرار دارد. فهرست لندن همچنین از یورو برای قیمت گذاری سهام استفاده می کند.

عملکرد مالی در سه فصل اول سال 2022 بسیار قوی باقی ماند

گروه کری هنوز باید نتایج کل سال خود را منتشر کند (نتایج اولیه حدود دو هفته منتشر می شود) بنابراین متأسفانه ما باید با صورت های مالی نیمه اول 2022 و به روز رسانی معاملات سه ماهه سوم کار کنیم.

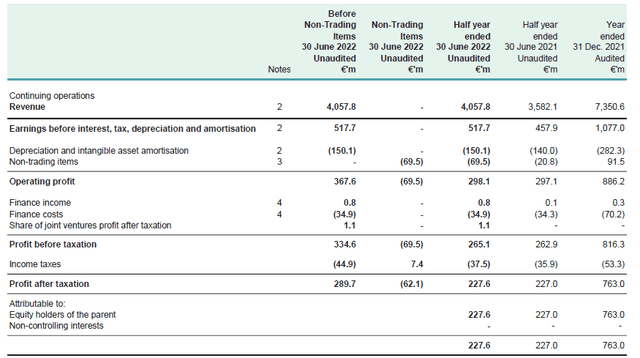

در ترم اول سال 2022، کری مجموع درآمدی معادل 4.06 میلیارد یورو گزارش کرد که نسبت به نیمه اول سال 2021 کمی بیش از 13 درصد افزایش داشت. این شرکت همچنین حدود 69.5 میلیون یورو در اقلام غیر تجاری ثبت کرد که بر عملکرد عملیاتی تأثیر گذاشت. سودی که به 298.1 میلیون یورو کاهش یافت (به جای 367.6 میلیون یورو بر اساس عادی) اما از آنجایی که این میزان همچنان در مقایسه با 297.1 میلیون یورو ثبت شده در نیمه اول 2021 افزایش داشت، به طور کلی می توان گفت که نیمه اول سال کری بود. خیلی خوب.

روابط سرمایه گذار گروه کری

مجموع مخارج خالص مالی تغییر چندانی نداشت و علیرغم ثبت صورت حساب مالیاتی کمی بالاتر، درآمد خالص همچنان تقریباً 0.6 میلیون یورو بر اساس گزارش شده افزایش یافت که منجر به EPS 1.28 یورو برای هر سهم شد. به خاطر داشته باشید که این شامل تأثیر خالص 62 میلیون یورو از آن “اقلام غیر تجاری” است. این عمدتاً به دلیل فعالیتهای بازسازی و همچنین تصمیم برای کاهش ارزش داراییهای روسیه، تأثیری غیرقابل تکرار داشت. اگر گروه کری مجبور نبود این کاهش را ثبت کند، EPS 0.35 یورو بالاتر بود، به 1.63 یورو برای هر سهم.

و از آنجایی که سرمایه پایدار کری به طور قابل ملاحظه ای کمتر از هزینه های استهلاک آن است، عملکرد جریان نقدی آزاد معمولاً از درآمد خالص گزارش شده فراتر می رود.

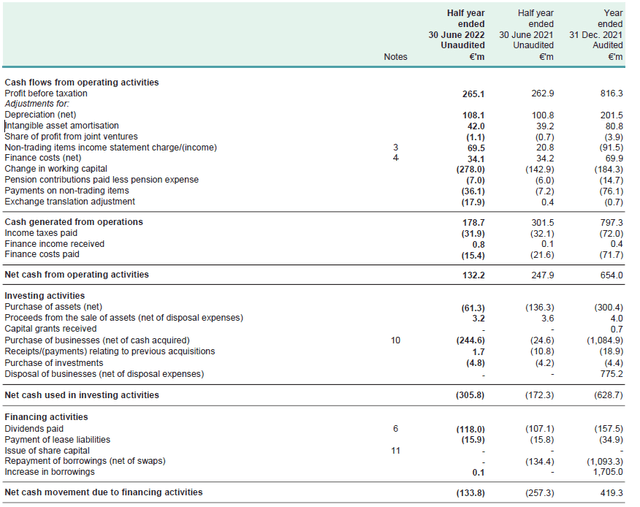

در نیمه اول سال، کری جریان نقدی خالص عملیاتی خود را 132.2 میلیون یورو گزارش کرد، اما این شامل حدود 278 میلیون یورو در سرمایه گذاری در سرمایه در گردش و همچنین 26 میلیون یورو در پرداخت اقلام غیر تجاری فوق می شود. ما همچنین می بینیم که این شرکت فقط 31.9 میلیون یورو مالیات پرداخت کرده است، اگرچه بر اساس صورت درآمد نیمه اول 2022، 37.5 میلیون یورو بدهکار است. و در نهایت، ما باید 16 میلیون یورو را در پرداخت اجاره نیز کسر کنیم. هنگامی که گرد و غبار فروکش کرد، جریان نقدی عملیاتی تعدیل شده و عادی در نیمه اول سال 2022، 424 میلیون یورو بود.

روابط سرمایه گذار گروه کری

کل سرمایه فقط 61 میلیون یورو بود که منجر به جریان نقد آزاد اساسی 363 میلیون یورو یا 2.05 یورو به ازای هر سهم شد. FCFPS به دلیل تفاوت بین هزینه های استهلاک و استهلاک (150 میلیون یورو در نیمه اول) و سرمایه واقعی + پرداخت های اجاره (77 میلیون یورو) بالاتر از EPS (و حتی EPS نرمال شده) است.

به روز رسانی معاملات سه ماهه سوم اساساً تأیید کرد که کری در وضعیت خوبی قرار دارد و مدیریت توانسته است راهنمای رشد EPS تنظیم شده خود را از 5-9٪ به 6-8٪ کاهش دهد. از آنجایی که EPS تعدیل شده در سال مالی 2021 3.80 یورو به ازای هر سهم بود، افزایش 6 درصدی (پایین ترین دستورالعمل) منجر به EPS کمی بیش از 4 یورو برای هر سهم برای این سال می شود.

روابط سرمایه گذار گروه کری

چشم انداز بلند مدت بسیار روشن است

کری مطمئناً سهام سود سهام نیست: این شرکت فقط حدود 25٪ از EPS تعدیل شده خود را به عنوان سود سهام پرداخت می کند زیرا ترجیح می دهد وجه نقد را در ترازنامه حفظ کند تا خریدهای ارزش افزوده را دنبال کند. علاوه بر این، شرکت گاهی اوقات یک بخش مانند اعلام اخیر کری در مورد واگذاری سبد مواد اولیه شیرین خود را به قیمت 500 میلیون یورو می فروشد که مضربی از حدود 12.5 برابر EBITDA آن بخش است.

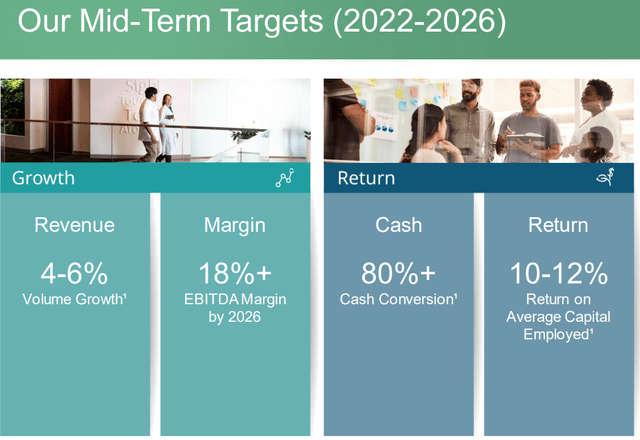

این شرکت دارای یک برنامه 2022-2026 است که به طور متوسط افزایش درآمد 4٪ -6٪ در سال را در نظر می گیرد که منجر به حاشیه EBITDA بیش از 18٪ تا سال 2026 می شود.

روابط سرمایه گذار گروه کری

با فرض درآمد 8.5 میلیارد یورو در سال مالی 2022 (که زمانی که شرکت واقعاً صورت های مالی خود را منتشر می کند تأیید می شود) و رشد درآمد سالانه 4٪، درآمد سال 2026 به 10 میلیارد یورو خواهد رسید که منجر به حداقل 1.8 میلیارد یورو EBITDA می شود. بر اساس راهنمایی حاشیه

با فرض افزایش هزینه های استهلاک و استهلاک از 300 میلیون یورو در سال به 350 میلیون یورو در سال و با فرض افزایش هزینه بهره 100 میلیون یورو (در مقایسه با هزینه های بهره کمی بیش از 70 میلیون یورو به صورت سالانه)، درآمد قبل از مالیات خواهد بود. تقریباً 1.35 میلیارد یورو با فرض نرخ مالیات 14 درصد (نرخ مالیات شرکتی در ایرلند فقط 12.5 درصد است اما برخی از شرکت های تابعه آن مشمول رژیم های مالیاتی خارجی خواهند بود) درآمد خالص 1.16 میلیارد یورو یا 6.5 یورو به ازای هر سهم خواهد بود.

حتی اگر کمی از آن نقطه عبور کند، رشد کری در چهار سال آینده باید بسیار قوی باشد. بهبود حاشیه EBITDA محرک افزایش شدید EPS خواهد بود زیرا حاشیه EBITDA در چند سال گذشته حدود 12-15٪ بوده است. افزایش این میزان به 18 درصد تأثیر عمدهای بر قیمت نهایی خواهد داشت.

پایان نامه سرمایه گذاری

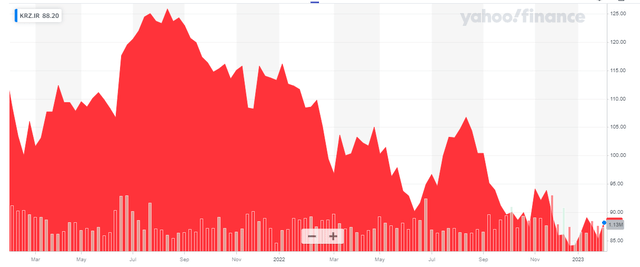

قیمت فعلی سهم کری که تقریباً 88 یورو است، هنوز ارزان نیست، زیرا نشان میدهد که سهام در حال حاضر با تقریباً 22 برابر سود پیشبینیشده برای سال 2022 معامله میشود. شما اساساً برای رشد آینده هزینه می کنید و پرداخت 13 برابر درآمد پیش بینی شده برای شرکتی با کسب و کار اصلی انعطاف پذیر چندان دور از دسترس نیست. از آنجایی که سهام از اوج خود یعنی تقریباً 125 یورو به ازای هر سهم در تابستان 2021 پایین آمده است (که به این معنی بود که سهام با 33 برابر سود تعدیل شده معامله می شد)، کری جذاب تر می شود.

من در حال حاضر هیچ موقعیتی در گروه کری ندارم، اما مراقب نتایج سال مالی 2022 هستم و همچنین بسیار علاقه مند به دیدن راهنمای EPS برای سال 2023 هستم.

یادداشت سردبیر: این مقاله یک یا چند اوراق بهادار را که در یک بورس بزرگ ایالات متحده معامله نمی شوند، مورد بحث قرار می دهد. لطفاً از خطرات مرتبط با این سهام آگاه باشید.