مرینال پال

خوانندگان/مشترکین گرامی،

در این مقاله، ما می خواهیم پایان نامه 2023E را برای Capgemini (OTCPK:CGEMY) به روز کنیم. من به شما نشان خواهم داد که چرا علیرغم عملکرد نسبتاً مناسب بر اساس پایان نامه / رتبه بندی قبلی “خرید” من …

Capgemini IR (Capgemini IR)

… شرکت می تواند هنوز هم برای شما جالب تلقی می شود – و البته من نیز همینطور. به عنوان یکی از بزرگترین کسب و کارهای فناوری اطلاعات روی کره زمین، مدتی طول می کشد تا چیزی واقعاً Capgemini را تحت تأثیر قرار دهد یا از ریل خارج کند – و آخرین مجموعه نتایج و پیش بینی ها برای سال آینده این انتظارات را تقویت می کند.

بیایید به آنچه در اینجا داریم نگاه کنیم و چرا این شرکت انتخاب مناسبی برای سرمایه گذاران ارزشی است.

Capgemini – به روز رسانی برای سال 2023

اول از همه، این شرکت قرار است حدود یک هفته از زمانی که من این را می نویسم، گزارش مالی 22 را ارائه کند – بنابراین مقاله را با اهداف و مشخصات مربوطه به روز خواهم کرد. جایی که از نظر تغییرات در پایان نامه نیاز است. در غیر این صورت، من با برآوردها و انتظارات کار خواهم کرد که در سال آینده به کجا خواهیم رفت.

Capgemini، از یک سطح بسیار بالا، به همان سادگی است که کسب و کارهای فناوری اطلاعات دارند. این شرکت برای مدیریت کسب و کار خود از طریق فناوری به مشتریان صورتحساب میدهد و سابقه 50 ساله انجام این کار را دارد. بیش از 350000 نفر در این شرکت به آنها کمک میکنند و این افراد اطمینان میدهند که Capgemini به مرز درآمد 20 میلیارد یورویی در سالهای 2022-2023 رسیده است که از این طریق موفق به کسب 10 تا 13 درصد حاشیه عملیاتی میشود. نه بد است، اما از نظر شرکت های فناوری اطلاعات نیز در کلاس پیشرو نیست.

با این حال، Capgemini سنت محکمی در افزایش هر دو خط بالا و پایین دارد، هر دو افزایش حاشیه 3.5٪ در کمتر از 10 سال، و رشد درآمد سالانه نزدیک به دو رقمی را ارائه می دهد. با توجه به مقیاس شرکت حتی در 14-، این کاملاً چشمگیر است – اما چیزی که من بیشتر دوست دارم این است که چگونه شرکت نحوه ایجاد جریان نقدی از این درآمدها را تغییر داده است. FCF بر اساس ارگانیک تقریباً سه برابر شده است و این شرکت در حال گسترش پایگاه مشتریان خود در سطح بین المللی است. این شرکت به همراه سایر شرکتهای بزرگ اتحادیه اروپا مانند SAP (SAP) یکی از معدود شرکتهای فناوری اطلاعات است که در این لیگ بازی میکند.

با این حال، برخلاف SAP، Capgemini هنوز هم عمدتاً یک تجارت فرانسوی / اتحادیه اروپا است و اکثریت قریب به اتفاق درآمدهای آن از اتحادیه اروپا تأمین می شود. به همین دلیل است که هنگام سرمایه گذاری در شرکت، باید به اتحادیه اروپا به عنوان منبع اصلی نگاه کنیم، حتی اگر این منبع مشخصات آن درآمد از نظر بخش، کاملاً متنوع هستند، با دو بزرگترین خدمات کمتر از 48٪ درآمد (مالی و تولید).

Capgemini یک تقسیم بندی جغرافیایی ندارد اما در عوض R&D، توسعه و مشاوره تحول آفرین را به بخش های مربوطه تقسیم می کند. موارد و مثالهای استفاده از موارد جالبتر هستند وقتی به شرکتی مانند این نگاه میکنیم تا بفهمیم این خدمات چقدر مهم هستند و شرکت چه میکند. من در مقاله اولیه خود که در اینجا یافتم، دو مورد را مرور کردم.

اعداد سه ماهه 22 جدیدترین اعدادی هستند که ما داریم، و این اعداد کم و بیش صعودهای بالا و پایین را برای سال آینده تایید می کنند. علیرغم یک کلان دشوار، که شامل اوکراین، انرژی و تورم میشود، شاهد رشد دو رقمی درآمد به نرخ 21 میلیارد یورویی در سه ماهه سوم سال 22 بودیم که شاهد افزایش 13 درصدی رزروها (نشان دهنده موفقیت در قیمتگذاری) بودیم. -صورت حساب نزدیک به 1x. عملکرد در کل خوب بود.

Capgemini IR (Capgemini IR)

من موارد استفاده و نمونه هایی را برای شرکتی مانند این دوست دارم. این تفاوت بین موارد استفاده و مثال برای شرکتی مانند این، و شرکتی که فقط رشد محور است و کمی مورد علاقه سرمایه گذاران رشد است، مانند Palantir (PLTR) به شرح زیر است. Capgemini سودآور است. زیرا میتوانم ببینم که بسیاری از سرمایهگذاران در کسبوکارهای فناوری اطلاعات این استدلال را مطرح میکنند که شرکتهایی مانند PLTR موارد استفاده قابل توجهی دارند و نمونههایی از مواردی که خدمات شرکت کاملاً حیاتی است.

و من 100% با آن موافق هستم. اما من همچنین به وضوح می گویم که هیچ مقایسه ای این دو تجارت وجود ندارد کسب و کارمهم نیست که چند مورد استفاده مثبت مانند این موارد ممکن است داشته باشید.

Capgemini IR (Capgemini IR)

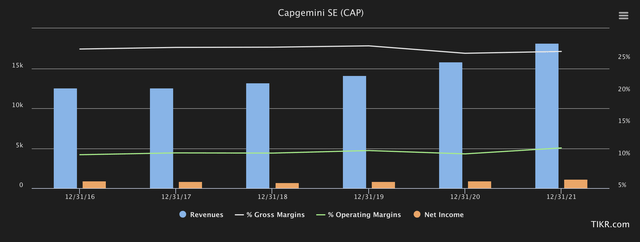

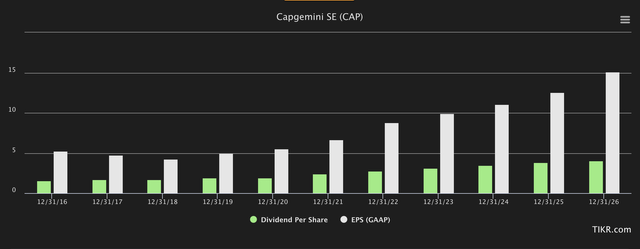

Capgemini Basics (TIKR.com)

اصول اساسی مهم است. و اگر کسب و کار شما مانند درآمد خالص واقعی GAAP/ معادل درآمد خالص قابل انتساب به سهامداران، کسب درآمد نمی کند، در این صورت یا یک کسب و کار واقعی نیست (یا بحث بر سر آن سخت است)، یا مدت کوتاهی در تجارت بوده است که هنوز در حال پیدا کردن جای خود است. Palantir بیش از یک دهه است که وجود داشته است – بنابراین بخشی از دسته دوم نیست.

گستردگی مجموعه کپجمینی و جذابیت و تخصص مشتری آن چیزی است که این شرکت را به یک سرمایه گذاری جالب با قیمت مناسب تبدیل می کند. اهداف درآمدی فعلی برای 2022E در حال حاضر بیش از 20 میلیارد یورو برای سال را هدف قرار داده اند، و حواشی عملیاتی قرار است حتی بیشتر بهبود یابد و از 13.1٪ عبور کند، با بیش از 1.6 میلیارد یورو FCF ارگانیک. آنها نتایجی هستند که میتوانیم دوست داشته باشیم، و آنها نتایجی هستند که در واقع یک چند برابر مناسب را توجیه میکنند. روندهای سه ماهه از نظر خط برتر در طول این سال کاملاً عالی بوده است – و برای تبدیل این وضعیت به منفی، یک مجموعه واقعاً منفی یا مخرب از 4 Q22 لازم است. بر خلاف سایر مشاغل فناوری اطلاعات و فناوری، Capgemini کارکنان خود را کاهش نداده است، بلکه آنها را به ده ها هزار نفر اضافه کرده است. این نشانه یک سازمان سالم است که نه تنها برای این امکان آماده شده، بلکه آن را برنامه ریزی و اجرا کرده است. نرخ بهره برداری در سطح تجاری این شرکت طی چند سال گذشته هرگز در سطح شرکت به زیر 70٪ کاهش نیافته است، و در بخش های خاص، مانند برنامه های کاربردی / فناوری، آنها هنوز بالای 80٪ هستند.

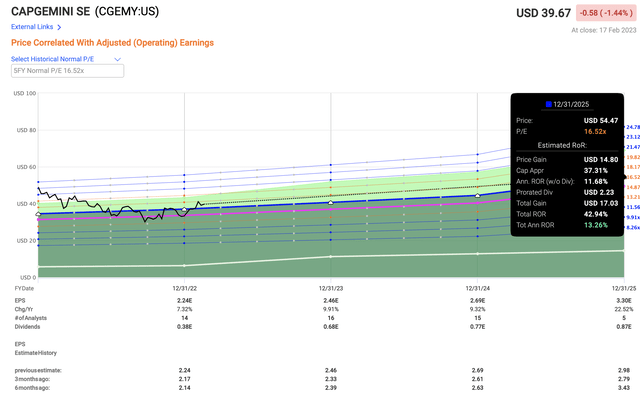

Capgemini یک تخصیص دهنده کارآمد و سودآور سرمایه و مولد فروش و همچنین سود خالص/سود GAAP است – و پیش بینی ها ادامه این امر را می طلبد. سود و سود سهام GAAP قرار است افزایش یابد، هر دو، و مجموعه پیشبینیهای کنونی برای امکان DGR بسیار بهتر، بازخرید سهام یا سرمایهگذاری مجدد قابل توجه در کسبوکار شرکت باز میشود، زیرا سطوح سود واقعاً به آن فشار میآورد. به این مجموعه پیش بینی ها نگاهی بیندازید.

Capgemini Forecasts (TIKR.com)

نقطه ضعف/خطر در اینجا چیست؟ برای اینکه شرکت به این اهداف نرسد، به دلیل نحوه عملکرد ساختارهای قراردادی و سفارشی شرکت، باید یک اختلال کلان جدی ایجاد شود. آنها یک شبه تغییر نمی کنند و با توجه به افزایش تورم و هزینه، هر قراردادی که امروز امضا می شود، بندهایی در این زمینه دارد. این شرکت از فشار یا رکود مصون نیست، اما در عین حال، روندهای واقعا مثبتی را در اینجا مشاهده می کند. مشتریان در حال جستجو هستند برای صرفه جویی در هزینه، و این همیشه بر سازمان هایی مانند CG فشار می آورد، اما به نظر نمی رسد که این برای این بخش ها منحصر به فرد باشد، و من دوست ندارم در مورد موارد کلی به عنوان یک ریسک در سطح بالا برای شرکت صحبت کنم.

Capgemini نسبت به چرخه 4QXX تا حدودی فصلی است زیرا مشتریان تمایل دارند از بودجههایی که در اختیار دارند (و نمیخواهند وارد مالیات شوند) در این مرحله استفاده میکنند، بنابراین پتانسیل نوسانی وجود دارد – اما واقعاً، نوع گستردهای وجود ندارد. تاثیری که من می بینم که Capgemini را به سمت پایین تبدیل می کند. علاوه بر این، تحلیلگران در پیش بینی این تجارت بسیار خوب هستند (در ادامه در مورد آن بیشتر توضیح خواهیم داد).

بنابراین، من انتظار دارم Capgemini به عملکرد خوب خود ادامه دهد – و این مبنایی برای ادامه ارزش گذاری مثبت من از شرکت است.

علیرغم رشد کمی، Capgemini همچنان ارزشمند است

بنابراین، علیرغم رشد، روند صعودی برای شرکت باقی میماند که به نظر بیاهمیت است. Premium 16-20x P/E یک محدوده معمولی است که ما باید آن را بپذیریم، مگر اینکه بخواهیم به حالت تخفیف کامل برویم و منتظر باشیم تا شرکت به زیر 15x P/E برود (که ممکن است واقع بینانه اتفاق نیفتد). بدیهی است که P/E 24 برابری که چند سال قبل شاهد آن بودیم، بسیار زیاد است، و P/E زیر 10x با توجه به نرخهای رشدی که این شرکت ارائه میدهد بسیار کم است – البته به رشد سود سهام مورد انتظار در چند سال آینده اشاره نکنیم. .

مقایسه این شرکت با Palantir و سایر سهام در حال رشد، همانطور که من می بینم بحث برانگیز است. همتایان این شرکت در بخشهای بسیار بالاتری بازی میکنند و همتایان شرکتهایی مانند Accenture (ACN)، IBM (IBM)، Infosys (INFY)، CGI، و دیگران هستند – شرکتهایی با بازدهی معمولی پایین، اما کیفیت و رشد بالا. در مقایسه با برخی از موارد ذکر شده در اینجا، Capgemini هنوز در اینجا با تخفیف های چشمگیر معامله می کند، زیرا آن همتایان P/E را 25 برابر یا حدوداً می دهند. همچنین از پیشبینیهای تحلیلگران هنوز در سطح پایینتری قرار دارد، به طوری که تحلیلگران انتظار دارند حدود 216 یورو از تجارت خارج شود، با قیمت فعلی سهام 186 یورو برای بومی – هنوز هم 15.7 درصد صعودی است. در اینجا میتوانید اهداف و مبانی شرکت را خدشهدار کنید و همچنان از کسبوکار مثبت دو رقمی بگیرید.

احتمالاً به همین دلیل است که از هر 18 تحلیلگر 16 نفر در اینجا رتبه “خرید” یا مشابه دارند. اینجا چیزهای زیادی برای دوست داشتن وجود دارد. حتی اگر برخی از پایینترین مضربها و اهداف موجود در اینجا را بپذیرید، باز هم بر اساس برآوردهای رشد با اعتقاد بالا، این شرکت مثبت است.

Capgemini Upside (نمودارهای سریع)

و این پیش بینی ها بر اساس دقت با کمتر از 9٪ از دست دادن های 2 ساله به جلو با 10-20٪ حاشیه خطا است، به این معنی که من آنها را تا حدودی در اینجا نشان می دهم. سایر موارد و روش های تجزیه و تحلیل تجارت روندهای به همان اندازه جالب را نشان می دهد. فروش در این قیمت کمتر از 1.5 برابر و درآمد زیر 2 برابر است. به عنوان یک مقایسه، ACN با 2.5 برابر درآمد، 24 برابر P/E بومی و سایر مضرب های مثبت معامله می کند. Infosys حتی بالاتر است، با درآمد 4 برابر و P/E 25 برابر. از میان همتایان مربوطه، Capgemini یکی از کم ارزشترین همتایان در اینجا باقی میماند، و من نمیتوانم توضیح دیگری به جز «تخفیف اتحادیه اروپا» بدهم – شاید ارزش بازار در مقایسه با ACN، که بسیار بزرگتر از CG است.

DCF در اینجا مشکل است زیرا انتظار می رود شرکت به همان اندازه که هست رشد کند. من نمی توانم نرخ پایانه ای زیر 5٪ اعمال کنم – این برای مورخان منصفانه نیست، و من از 11.5٪ تخفیف بالاتر نخواهم رفت، باز هم، منصفانه نیست که شرکت در آن قرار دارد. DCF تنها در صورتی معنا دارد که واقع بین باشید. و حتی اگر محافظهکارانهترین اهدافی را که فکر میکنید به آن بدهید، من تخمینی از ارزش منصفانه زیر 225 یورو دریافت نمیکنم – که بالاتر از میانگین فعلی تحلیلگر است. در زمینه DCF مثبت، هدف تقریباً به 300 یورو در هر سهم می رسد.

مهم نیست که شما به چه چیزی نگاه می کنید، جنبه مثبت در اینجا ضمنی و واضح است.

روند جریان نقدی فعلی مثبت است – به ویژه هنگامی که روندهای فعلی را در مورد چگونگی تأثیر هزینه ها و تورم در نظر می گیریم.

برای ADR، من همچنان این را 40 تا 45 دلار میدانم، که به این معنی است که هدف کمبالای 40 دلاری من هنوز بالاتر از جایی است که شرکت هنوز در حال معامله است. هدف اصلی من 210 یورو بود، که نشان می دهد با وجود همه چیز چقدر به شرکت آسیب می زنم. و من به آن پایبند هستم تا محافظه کار بمانم – اما این بدان معناست که ادامه تز من در مورد Capgemini بسیار واضح است.

پایان نامه

پایان نامه من برای Capgemini به شرح زیر است:

- Capgemini یکی از پیشروترین شرکت های مشاوره فناوری اطلاعات و مدیریت کسب و کار است. ذاتاً بر اتحادیه اروپا متمرکز است، اما با قرار گرفتن در معرض رو به رشد در سایر مناطق جهان. آینده این شرکت با نقش همیشه مهم فناوری اطلاعات در دنیای امروز امن به نظر می رسد.

- این شرکت یک “خرید” قطعی در یک ارزش گذاری خوب است – با ارائه دو رقمی صعودی و در عین حال ایمنی محافظه کارانه به دلیل فرآیندهای بسیار قوی، پیشینه و مشتریان با قراردادهای بسیار طولانی.

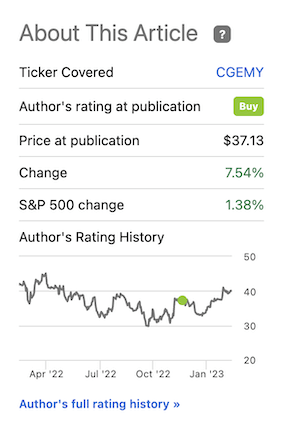

- من به شرکت PT 210 یورویی برای بومی میدهم، که باعث میشود شرکت در اینجا یک “BUY” با یک امتیاز مثبت داشته باشد. با وجود رشد 7 تا 8 درصدی از آخرین مقاله ام، پایان نامه خود را در مورد شرکت یا رتبه ام تغییر نمی دهم.

به یاد داشته باشید، من در مورد:

- خرید شرکتهای کمارزششده – حتی اگر این کمارزشگذاری خفیف و بیحسکننده نباشد – با تخفیف، به آنها اجازه میدهد به مرور زمان عادی شوند و در عین حال، سود سرمایه و سود سهام را به دست آورند.

- اگر شرکت فراتر از عادیسازی شود و به سمت ارزشگذاری بیش از حد برود، من سود برداشت میکنم و موقعیت خود را به سایر سهامهای کمارزششده تغییر میدهم و شماره ۱ را تکرار میکنم.

- اگر شرکت به سمت ارزش گذاری بیش از حد نمی رود، اما در محدوده ارزش منصفانه قرار می گیرد، یا به پایین تر از ارزش گذاری برمی گردد، من تا زمانی که زمان اجازه می دهد، بیشتر خرید می کنم.

- من درآمد حاصل از سود سهام، پساندازهای حاصل از کار، یا سایر جریانهای نقدی ورودی را همانطور که در شماره 1 مشخص شده است، مجدداً سرمایهگذاری میکنم.

در اینجا معیارهای من و نحوه اجرای آنها توسط شرکت (موج) آمده است.

- این شرکت در مجموع کیفی است.

- این شرکت اساساً ایمن / محافظه کار و خوب اداره می شود.

- این شرکت سود تقسیمی خوبی پرداخت می کند.

- این شرکت در حال حاضر ارزان است.

- این شرکت بر اساس رشد درآمد یا گسترش/بازگشت چندگانه، یک روند صعودی واقع بینانه دارد.

من بین ارزان یا نه به عقب و جلو می روم، اما در نهایت نمی خواهم Capgemini را ارزان قیمت بگذارم، فقط کم ارزش شده است.

یادداشت سردبیر: این مقاله یک یا چند اوراق بهادار را که در یک بورس بزرگ ایالات متحده معامله نمی شوند، مورد بحث قرار می دهد. لطفاً از خطرات مرتبط با این سهام آگاه باشید.