پر انرژی

خوانندگان/پیروان گرامی،

دکلهای تلفن همراه به بخشی ضروری از زندگی روزمره ما تبدیل شدهاند، زیرا زیرساختی را فراهم میکنند که ارتباطات بیسیمی را که ما به آن وابسته هستیم، تامین میکند. در نتیجه، سرمایهگذاری در شرکتهایی که برجهای سلولی را در اختیار دارند و اداره میکنند، میتواند باشد یک انتخاب هوشمندانه برای سرمایه گذارانی که به دنبال رشد بلندمدت مطمئن و پایدار در پرتفوی خود هستند. دلایل زیادی وجود دارد که چرا من سهامی را که مالک و اداره کننده زیرساخت برج های سلولی هستند را در مجموعه خود در نظر می گیرم:

-

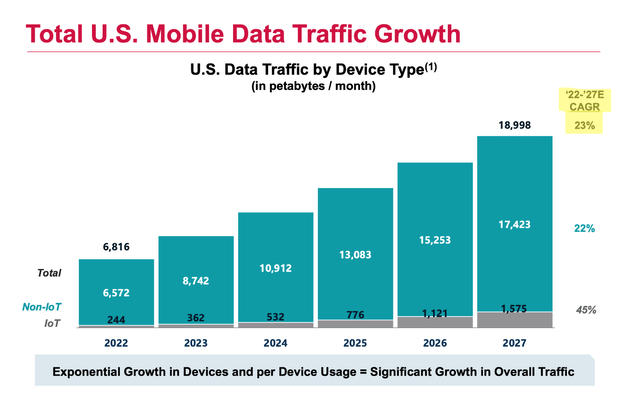

تقاضای رو به رشد برای خدمات بیسیم در سطح جهان – در ایالات متحده انتظار میرود که تعداد دستگاههای متصل به تلفن همراه سالانه 10 درصد رشد کند، در حالی که انتظار میرود استفاده از داده توسط دستگاه حتی با سرعت 20 درصد در سال رشد کند که بخشی از آن ناشی از افزایش پذیرش 5G است. ترکیب این دو تا سال 2027 باعث رشد ترافیک داده با CAGR 23 درصدی می شود. در دسترس بودن تلفن های ارزان تر

ارائه سرمایه گذار AMT

- قراردادهای بلندمدت: شرکتهای برجهای سلولی اغلب قراردادهای بلندمدت با اپراتورهای بیسیم امضا میکنند که یک جریان بسیار قابل پیشبینی از درآمد را در طول سالیان متمادی فراهم میکند. این ثبات، شرکتهای برجهای سلولی را به سرمایهگذاری نسبتا کمریسکی، بهویژه در مقایسه با سایر صنایع تبدیل میکند

-

زیرساخت به عنوان یک ضرورت: دکل های سلولی زیرساخت های حیاتی هستند و برای پشتیبانی از ارتباطات بی سیم مورد نیاز هستند. در نتیجه، بعید است که تقاضا برای فضای برج سلولی کاهش یابد (برخلاف سایر انواع REIT)، که فرصت سرمایه گذاری پایداری را برای سرمایه گذاران فراهم می کند.

این بخش از نظر تاریخی عملکرد خوبی داشته است و با توجه به بادهای دنباله دار بالا، من معتقدم که در آینده به خوبی ادامه خواهد داد زیرا جامعه ما حتی بیشتر به فناوری وابسته می شود. علاوه بر این، بخش برجهای سلولی به سرمایهگذاران اجازه میدهد تا در این روند رو به رشد بدون سرمایهگذاری در اپراتورهای مخابراتی سنتی مانند Verizon (VZ) و AT&T (T) شرکت کنند، که میتواند به برخی از سرمایهگذاران ترجیح داده شود. این مقاله ای در مورد VZ نیست، اما اجازه دهید بگوییم که سرمایه گذاری در زیرساخت اغلب ایمن تر (و گاهی اوقات حتی سودآورتر) از سرمایه گذاری در کسب و کاری است که از آن زیرساخت استفاده می کند.

در این مقاله میخواهم دو ابر REIT رقیب در صنعت برجهای سلولی، بهویژه شرکت برج آمریکایی را تحلیل کنم.NYSE:AMT) و قلعه تاج (NYSE: CCI، تفاوت های بین این دو را برجسته کنید و تصمیم بگیرید که آیا سرمایه گذاری خوبی انجام می دهند یا خیر.

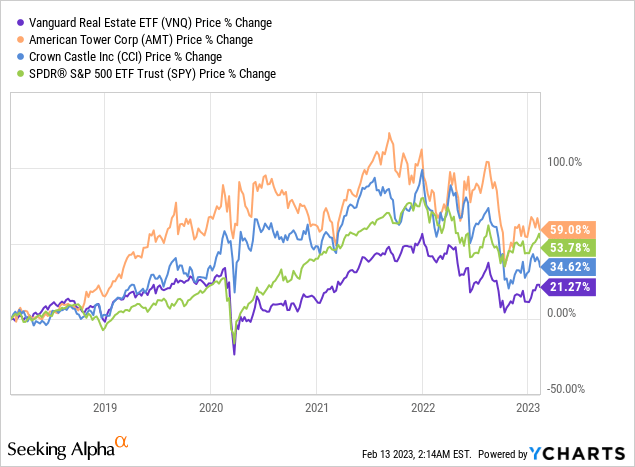

در طول 5 سال گذشته، هر دو REIT عملکرد خوبی داشته اند و از شاخص املاک و مستغلات (VNQ) بهتر عمل کرده و به ترتیب 59 و 35 درصد بازدهی داشته اند. AMT حتی توانست عملکردی بهتر از S&P 500 داشته باشد، فکر میکردم اندکی.

تفاوت های کلیدی

هر دو REIT به طور مشابه عمل می کنند، اما تفاوت های مهمی در تمرکز جغرافیایی، انتخاب دارایی های ثانویه و ساختار بدهی آنها وجود دارد.

تمرکز جغرافیایی

برج آمریکایی با مجموعه ای از بیش از 200000 برج در 6 قاره، حضور جهانی دارد، در حالی که کراون کسل عمدتاً در ایالات متحده فعالیت می کند. این مزایا و معایب خود را دارد.

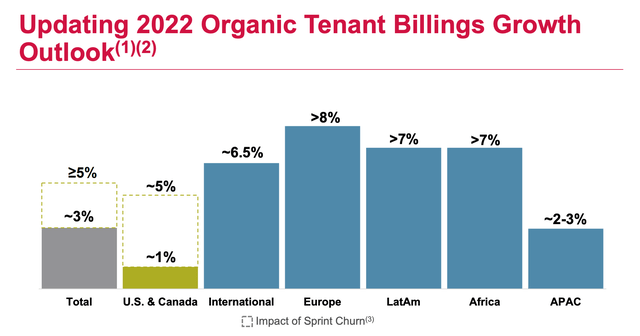

بازارهای نوظهور چشم انداز رشد بسیار بهتری را نسبت به بازارهای بالغی مانند ایالات متحده یا اروپا ارائه می دهند که 4G در حال حاضر به طور گسترده در دسترس است و هر گونه رشدی باید از افزایش پوشش 5G حاصل شود. در مقایسه، بازارهای نوظهور هنوز فاقد زیرساختهای 3G و 4G هستند، بنابراین فضای بسیار بیشتری برای توسعه شرکتهای برجهای سلولی باقی میماند. با توجه به اینکه بازارهای نوظهور حداقل 5 تا 10 سال از نظر زیرساخت های ساختمانی عقب هستند، پیش بینی رشد مورد انتظار در منطقه که احتمالاً دو رقمی خواهد بود بسیار آسان است. رشد ارگانیک بالاتر را می توان در نمودار زیر مشاهده کرد.

گزارش AMT Q3 2022

نکته در مورد Sprint Churn: این ناشی از ادغام T-Mobile و Sprint بود. از آنجایی که یکی از اپراتورهای مخابراتی دیگری را خریداری می کند، برای تجهیزات اضافی که به تازگی بر روی برج به دست آورده است (از آنجایی که قبلاً متعلق به خود است) استفاده نمی کند و بنابراین اجاره نامه را تمدید نمی کند. تاریخ های خاتمه اجاره Sprint AMT در چند سال آینده پخش می شود، بنابراین به تدریج کاهش می یابد، در حالی که تقریباً تمام اجاره نامه های CCI در سال 2025 منقضی می شود.

از طرف دیگر، این رشد بیشتر بازارهای نوظهور هزینه دارد. بازارهای نوظهور استانداردهای قانونی کمتر توسعه یافته و در برخی موارد دولت های کمتر قابل اعتمادی دارند. این بدان معناست که افزایش 100 درصدی اجاره بها می تواند دشوارتر باشد. AMT قبلاً با این مشکل روبرو شده است، اخیراً با یک اپراتور هندی مخابرات Vodafone Idea که از پرداخت بخشی از اجاره بهای خود امتناع کرد. CCI مجبور نیست با این موضوع مقابله کند زیرا اجاره بها در ایالات متحده به راحتی تقویت می شود. شخصاً، من فکر میکنم که رشد بالقوه بالاتر از خطر نشت اجاره بیشتر است، و AMT را یک قدم جلوتر از CCI بر اساس تمرکز جغرافیاییاش قرار میدهد، عمدتاً به این دلیل که احتمالاً آن را قادر میسازد سریعتر رشد کند.

دارایی های

هر دو شرکت صاحب برج های سلولی هستند، اما این نوع ثانویه محصول است که آنها را متفاوت می کند. علاوه بر برجهای سلولی، AMT همچنین دارای مراکز داده (که از طریق خرید اخیر CoreSite آن را به دست آورده است) نیز دارد، در حالی که CCI بر روی شبکههای کابل فیبری که به برجهای آنها متصل میشوند تمرکز دارد. من شخصاً مراکز داده را کمی ریسکتر میدانم، همانطور که در مقاله اخیرم در Equinix (اینجا) به دلیل خطر بالقوه شرکتهای فناوری بزرگ که مراکز داده خود را در داخل توسعه میدهند به جای اجاره دادن آنها از REIT (مانند AMT، DLR یا Equinix). در عین حال، من می توانم شاهد رشد قابل توجهی در بخش مرکز داده باشم که توسط هوش مصنوعی و فناوری های جدید مشابه تقویت می شود. با توجه به آنچه گفته شد، هر دوی این نوع داراییهای ثانویه باید با کسبوکار موجود در آینده همافزایی کنند، و در حالی که من کمی قرار گرفتن در معرض شبکه فیبر را ترجیح میدهم، به نظر من تفاوت چندان مهم نیست.

بدهی

هنگام تجزیه و تحلیل REIT در محیط سخت اقتصادی کلان فعلی با افزایش نرخ بهره، توجه ویژه ای به بدهی دارم. به طور خاص، من به نمایه سررسید توجه دارم و در حالت ایدهآل میخواهم بدهی کم یا بدون سررسید را طی دو سال آینده ببینم (در صورت سررسید، میخواهم پول نقد کافی – در دست یا از عملیات – برای پوشش بازپرداخت ببینم). من همچنین دوست دارم به درصد بدهی ثابت و میانگین نرخ بهره نگاه کنم.

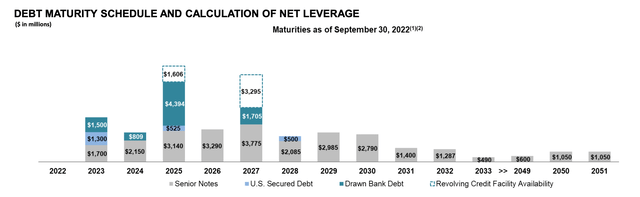

AMT دارای 38 میلیارد دلار بدهی با سررسید 4.5 میلیارد دلار و 3 میلیارد دلار در سال های 2023 و 2024 است. این شرکت 2 میلیارد دلار نقد دارد و سالانه نقدینگی حاصل از عملیات حدود 3.3 میلیارد دلار است. این احتمالاً برای بازپرداخت تمام بدهی های سررسید طی دو سال آینده کافی نخواهد بود، اما با توجه به اینکه AMT یک برج سلولی REIT با رتبه BBB است، من مایلم این معیار را کمی کاهش دهم (در مقایسه با REIT اداری)، زیرا من فکر می کنم که شرکت قادر خواهد بود بدهی خود را بدون مشکل تامین مالی کند – البته به احتمال زیاد با نرخ بالاتر.

تنها 77 درصد از بدهی AMT دارای نرخ ثابت است – این بدان معناست که بیش از 8 میلیارد دلار بدهی از افزایش نرخ بهره رنج می برد. به این بدهی که شرکت باید در سال 2023 بازپرداخت کند (4.5 میلیارد دلار) را اضافه کنید و در مجموع 12.5 میلیارد دلار در معرض نوسانات نرخ بهره خواهیم داشت. در سه ماهه سوم سال 2022، نرخ پایه شناور (3 متر LIBOR) کمی بالاتر از 3 درصد بود. اکنون به 4.87 درصد رسیده است. این افزایش در بدهی 12.5 میلیارد دلاری نرخ شناور به معنای 233 میلیون دلار هزینه بهره اضافی در سال خواهد بود. با توجه به اینکه کل هزینه بهره شرکت در سه ماهه سوم 2022 294 میلیون دلار بوده است، این مقدار زیادی است (حدود 20 درصد افزایش در هر سه ماهه). اگر منصف باشیم، متوسط موزون نرخ بهره در سه ماهه سوم 2022 تنها 2.8 درصد بوده است – عمدتاً به دلیل قرار گرفتن در معرض اروپا با نرخهای زیر 1 درصد، بنابراین حتی با افزایش نرخها و ثابت نشدن بخش بزرگی از بدهی، هزینه کلی بدهی همچنان باقی خواهد ماند. به طور قابل توجهی کمتر از بازده خزانه.

گزارش AMT Q3 2022

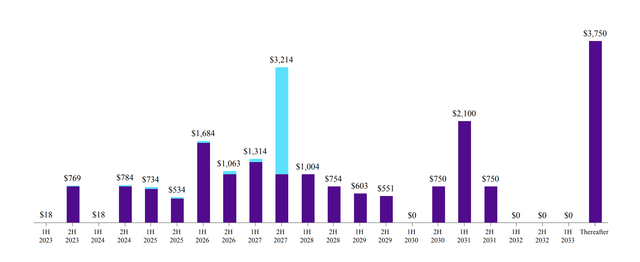

CCI دارای 21 میلیارد دلار بدهی با سررسید حدود 0.8 میلیارد دلار در هر دو سال 2023 و 2024 است. این شرکت دارای 150 میلیون دلار وجه نقد است و سالانه نقدینگی حاصل از عملیات حدود 2.8 میلیارد دلار است. این ممکن است در واقع برای بازپرداخت بدهی های سررسید طی دو سال آینده کافی باشد و حتی اگر نه، با رتبه BBB، شرکت نیز باید بتواند بدهی خود را به راحتی تامین مالی کند.

88 درصد بدهی ها با نرخ ثابت است – که 12 درصد نرخ شناور (آبی روشن در زیر) باقی می ماند که به حدود 2.5 میلیارد دلار بدهی با نرخ شناور تبدیل می شود. CCI قبلاً نتایج Q4 را گزارش کرده است و از آنجایی که میانگین وزنی LIBOR بین سه ماهه سوم و چهارم به طور قابل توجهی افزایش یافته است، نتایج CCI در حال حاضر نشان دهنده بخش بزرگی از افزایش نرخ بهره در بدهی نرخ شناور آنها است. به همین دلیل (و به دلیل اینکه تمام بدهی آنها به دلار است)، میانگین نرخ آنها بالاتر از 3.6٪ است. با این حال، این واقعا خوب است و پایین تر از بازده خزانه است.

گزارش CCI Q4 2022

خلاصه تفاوت های کلیدی

این برای تفاوت های کلیدی است. من فکر میکنم AMT در موقعیت جغرافیایی به دلیل قرار گرفتن در معرض بازارهای نوظهور با رشد بالاتری که باند بسیار طولانیتری دارند، به دلیل عدم بلوغ و عرضه نسبتاً کمتر پیشرفته 3G و 4G، برنده است. در مورد دارایی ثانویه، من ترجیح کمی نسبت به شبکه های فیبر CCI دارم (برخلاف مراکز داده AMT) اما آن را قرعه کشی می نامم. در نهایت با توجه به بدهی، AMT به دلیل قرار گرفتن در معرض اروپا، هزینه بدهی بسیار کمتری دارد، اما به دلیل بخش بزرگی از بدهی های نرخ شناور، با افزایش هزینه های بهره قابل توجهی مواجه خواهد شد. در این نقطه این دو نیز بسیار نزدیک هستند. بنابراین همه چیز به ارزش گذاری بستگی دارد تا مشخص شود که آیا یکی بهتر از دیگری است و آیا اصلاً باید سرمایه گذاری کنیم.

ارزش گذاری

بیایید با AMT شروع کنیم. من در حال حاضر با مضرب P/FFO 21.85x معامله می کنم. از لحاظ تاریخی (از زمان عرضه اولیه سهام) به 23 برابر و اخیراً (از سال 2018) نزدیکتر به 25 برابر معامله شده است. من انتظار دارم که FFO در سال 2025 به 12 دلار به ازای هر سهم برسد (+22٪ از امروز اما کمی کمتر از تخمین 12.20 دلاری تحلیلگران) و با فرض اینکه بازار ارزش سهام را در مضرب 24 برابر قیمت هدف 288 دلار برای هر سهم باشد. این به معنای 10٪ در سال افزایش قیمت و سود تقسیمی 2.9٪ است که در چند سال آینده کل بازدهی 12.9٪ را به ما می دهد.

نمودارهای سریع

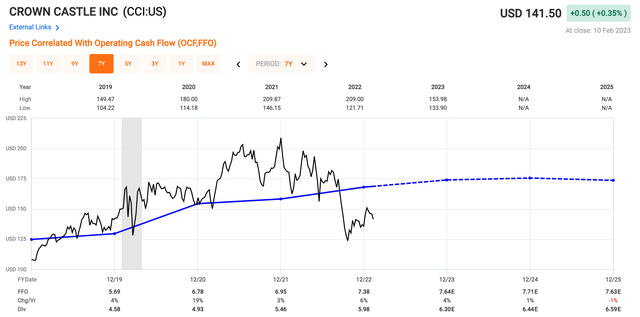

بر مبنای ارزش گذاری نسبی، CCI در حال حاضر با مضرب P/FFO 19.1x معامله می کند. از نظر تاریخی (از زمان عرضه اولیه سهام) به 22 برابر و اخیراً (از سال 2018) نزدیکتر به 22.8 برابر معامله شده است. با پیش بینی FFO برای رسیدن به 7.41 دلار به ازای هر سهم (بر اساس پیش بینی تحلیلگران و در حال حاضر منعکس کننده ریزش قابل توجه اسپرینت) در سال 2025 و با فرض ارزش گذاری بازار سهام در مضرب 22.5 برابر، قیمت هدف قیمت 166 دلار برای هر سهم خواهد بود. در طی سه سال، این به معنای بازدهی 5.6٪ و سود 4.4٪ است که منجر به بازده کل 10٪ در سال می شود. این کمتر از بازده مورد انتظار AMT است، اما باید توجه داشت که از آنجایی که ما سال 2025 را به عنوان تاریخ ارزیابی خود انتخاب کردیم، که اتفاقاً سال دقیقی است که CCI تأثیر کامل ریزش اسپرینت را احساس می کند، بازده برای CCI محتمل است. کمتر گفته می شود زیرا FFO در آن سال به دلیل یک رویداد یک بار پایین تر خواهد بود و باید در آینده به طور قابل توجهی افزایش یابد. به همین دلیل من ارزش گذاری های دو شرکت را حداقل از منظر ارزش گذاری نسبی برابر ارزیابی می کنم و PT خود را برای CCI به 175 دلار تنظیم می کنم (FFO عادی 7.8 دلار برای هر سهم)

نمودارهای سریع

با مقایسه این دو، مضرب AMT بالاتر است. من فکر می کنم که منصفانه است، هرچند، به دلیل قرار گرفتن آنها در مراکز داده، که تمایل به چند برابری بالاتر دارند. برای مثال، Equinix که کسبوکاری بسیار شبیه به CoreSite را اداره میکند، با P/FFO 24 برابر معامله میکند. بنابراین منطقی است که AMT در مقایسه با CCI با قیمت جزئی معامله میکند و من فکر میکنم این حق بیمه ارزش پرداخت برای قرار گرفتن در معرض مراکز داده را دارد.

حکم

ما دیدیم که AMT و CCI بسیار شبیه هم هستند. هر دو شرکت در یک بازار رو به رشد موقعیت خوبی دارند، سوابق باثباتی دارند و ترازنامه های رتبه بندی شده BBB بسیار قوی دارند. هر دو شرکت در ارزش گذاری فعلی قابل سرمایه گذاری هستند و باید طی سه سال آینده سالانه 10 تا 12 درصد بازده داشته باشند. تفاوت ها جزئی هستند و اساساً به موارد زیر منتهی می شوند:

- قرار گرفتن در معرض جهانی AMT احتمالا به آن اجازه می دهد تا سریعتر رشد کند

- قرار گرفتن در معرض مرکز داده AMT یک حق بیمه جزئی را در مقایسه با همتایان توجیه می کند، اما خطرات بیشتری را نیز به همراه دارد که شبکه های فیبر ممکن است آن را نداشته باشند.

- ساختار بدهی CCI با بخش بیشتری از بدهی ثابت (12 درصد در مقابل 23 درصد) و سررسید بدهی کمتر تا سال 2024 محافظه کارانه تر است. قرار گرفتن در معرض یورو

به این دلایل من هر دو AMT و CCI را به عنوان یک رتبه بندی می کنم “خرید” اینجا. اگر مجبور بودم یکی را انتخاب کنم، AMT را به دلیل قرار گرفتن در معرض بازارهای نوظهور و متوسط نرخ بهره بسیار پایین آن 2.8 درصد انتخاب می کردم که به میزان قابل توجهی کمتر از بازده خزانه است.