anyaberkut

تولید مشترک با Treading Softly.

هر چه سنم بالاتر می رود، بیشتر متوجه می شوم که زندگی چقدر می تواند گران باشد.

وقتی جوان تر هستید، اولین چک حقوقی شما باعث می شود احساس کنید که عضوی تازه وارد طبقه بالای جامعه هستید. با این حال واقعیت این است که چک دستمزد فست فود شما زمانی که با واقعیت های مربوط به هزینه های بزرگسالی مطابقت داشته باشد، چیزی نیست.

هر چه سنمان بالاتر می رود، وقتی خانه ای می خریم یا اجاره می دهیم، بچه ها را بزرگ می کنیم و قبض هایمان را می پردازیم، زندگی گرانتر می شود. هنگامی که افراد در دهه 20 و 30 زندگی خود هستند، درآمد آنها به سرعت افزایش می یابد، اما هزینه های مربوط به زندگی آنها با ایجاد و تشکیل خانواده نیز افزایش می یابد.

بسیاری تا زمانی که به 40 سالگی نرسند به برنامه های بازنشستگی خود فکر نمی کنند و بازنشستگی تنها 15 سال دیگر باقی مانده است. حالا آنها احساس می کنند که در آن هستند کوارتر چهارم، و تیم دیگر در حالی که پوشک عوض میکردند، تاچ داون میگرفتند.

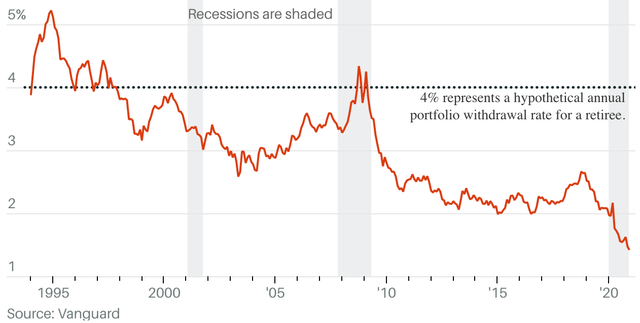

فرمول کلاسیک برای بازنشستگی این است که مجموعه ای از 50 درصد سهام مانند S&P 500 (SP500) و 50 درصد اوراق قرضه مانند ETF بازار اوراق قرضه پیشتاز کل (BND) را در اختیار داشته باشید. هنگامی که آن پورتفولیو را ایجاد کردید، سالانه 4% از آن را برداشت میکنید تا با تورم تطبیق دهید، و دعا میکنید که پرتفوی شما تمام طول دوران بازنشستگی شما را افزایش دهد.

این کار تا زمانی که به سختی از آن پیروی کنید و زمان بازنشستگی خود را به طور موثر انجام دهید، عالی عمل می کند. فرض داخلی این است که بازار سالانه 7 درصد بازدهی داشته باشد و تورم تنها به 3 درصد برسد. بنابراین، اگر 4٪ را حذف کنید، می توانید این روند را به طور نامحدود تکرار کنید.

همانطور که می دانید، تورم 3 درصد ثابت نبوده است و اخیراً در حالی که بازار بازدهی منفی داشته است، به شدت افزایش یافته است. در این موارد، ارزش کل مجموعه خود را برای زندگی کاهش خواهید داد، و پول اولیه کمتری برای پوشش برداشت بعدی خود در سال آینده باقی خواهید گذاشت.

در زمان های اخیر، توانایی یک سبد 50/50 برای برآوردن نیازهای شما به سرعت کاهش یافته است. زمانی که بازدهی بیش از 5% داشت، سبد سهام و اوراق قرضه 50/50 اکنون کمتر از 2% بازدهی دارد. (منبع: irrelevantinvestor.com.)

irrelevantinvestor.com

بنابراین، اگر فردی بخواهد یک بازنشستگی عالی داشته باشد بدون اینکه استرس و نگرانی در مورد ثبات مالی خود داشته باشد، چه کاری می تواند انجام دهد؟

با سود سهام زندگی کنید بله، چیزی که شنیدید درست است. انجام این کار کاملاً ممکن و قابل قبول است!

سود سهام راهی برای لذت بردن از درآمد بلندمدت فراهم می کند که نیازهای مالی شما را بدون نیاز به فروش دارایی پوشش می دهد. زمانی بود که مردم میخواستند داراییها را به فرزندانشان بسپارند که یکی از راههای اصلی ایجاد ثروت نسلها بود. با این حال، با رایج شدن قانون 4 درصد، افراد بیشتری مجبور به برچیدن منظم دارایی خود به جای واگذاری ارث به افرادی که دوستشان دارند یا باعث حمایت آنها می شوند، شدند.

سود سهام برای درآمد بلند مدت ضروری تر می شود

ما در یک دوره زمانی طولانی که در محیطی با نرخ بهره صفر زندگی می کردیم جان سالم به در برده ایم. این منجر به نرخ های بهره سی دی پایین، نرخ پایین اوراق قرضه شهرداری، و درآمد کم از سرمایه گذاری های سنتی بهشت امن شد.

ما در محیطی زندگی میکردیم که سودآور بود. شما می توانید با نرخ های کم بهره بسیار ارزان از بانک پول دریافت کنید، به این معنی که حساب های بانکی و سایر محصولات بدهی شما درآمد ناچیزی را ارائه می دهند. با این حال، زمانی که قانون 4 درصد رایج شد، ما در محیطی پس انداز زندگی می کردیم. نرخهای بهره بالاتر بود، و بنابراین بانکها برای پسانداز زندگی شما دلار بالایی را پرداخت میکردند تا آن را قرض دهید و از آن سود زیادی به دست آورید.

در حال حاضر، ما خودمان را جایی در میانه می بینیم:

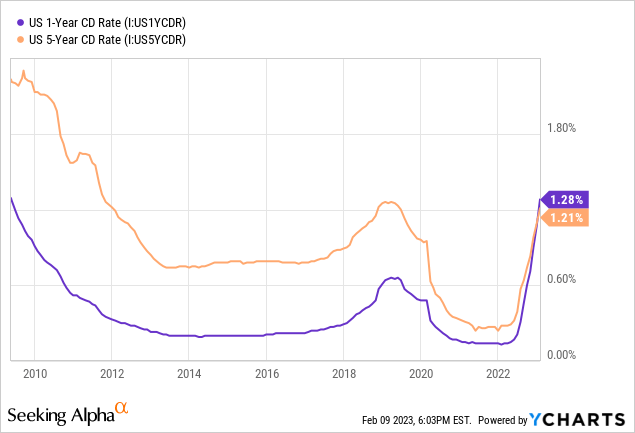

آیا نرخ سی دی در حال افزایش است؟ آره. آنها از زیر نیم درصد به حدود 1.28 درصد در سطح ملی رسیدند. توجه به این نکته ضروری است که نرخ سی دی 1 ساله بالاتر از نرخ های 5 ساله است. این بدان معناست که بانکها فکر میکنند که نرخها ظرف 5 سال آینده کاهش مییابد و حاضر نیستند برای نگهداری پولتان بیشتر از سیدی کوتاهمدت به شما پول بیشتری بپردازند.

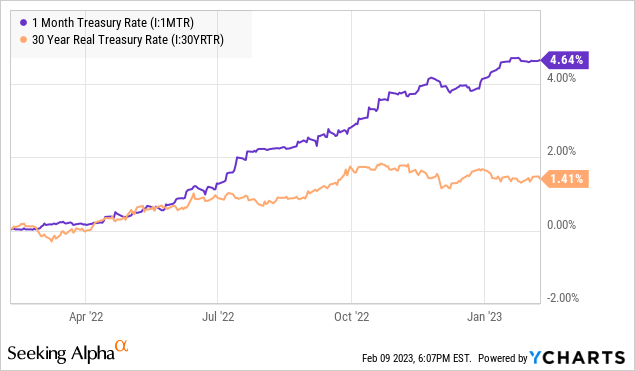

به همین ترتیب، بازدهی خزانه داری دوگانگی مشابهی را نشان می دهد، اگرچه به دلیل اختلاف زمانی بزرگتر است – 1 ماه در مقابل 30 سال:

این یعنی چی؟ خوب، درست مانند گذشته، تکیه بر بازده اوراق قرضه، سی دی و اوراق خزانه به این معنی است که با نگاهی بیشتر به آینده، احتمالاً شاهد کاهش درآمد و بازده خواهید بود. بانکها و سرمایهگذاران نهادی انتظار دلارهای ارزانتری در آینده دارند، بنابراین آنها حاضر نیستند برای پول شما دلارهای کلان دریافت کنند.

برای ایجاد بازدهی قابل زندگی برای بلندمدت، باید بیشتر به سمت بازار حرکت کنید و دیگر در کنار این گزینههای دیگر پنهان نمانید. در غیر این صورت، با نگاهی به آینده، درآمد شما از داراییها تقریباً صفر خواهد بود. بازدهی بالا در یک سی دی 1 ساله تنها باعث می شود که قوطی در سال به مسیر خود ادامه دهد، این یک انتخاب پایدار طولانی مدت نیست.

از آنجایی که بیشتر و بیشتر بازنشستگان متوجه می شوند که پس اندازشان نیازهایشان را برآورده نمی کند، و تمایل به ترک ارث به این معنی است که نمی خواهند دارایی های خود را برای زنده ماندن از بین ببرند، آنها به سمت یافتن درآمد در جایی دیگر سوق داده می شوند.

زندگی با سود سهام به معنای درآمد بیشتر از سرمایه کمتر است

هنگامی که یک پرتفوی با برداشت 4٪ یا یک سبد درآمد سود تقسیمی را مقایسه می کنید، می توانید به راحتی درآمد معادل را با دارایی های اولیه کمتر به دست آورید یا درآمد بسیار بیشتری از پایه دارایی معادل ایجاد کنید.

نمونه کارها مدل فرصتهای سود بالا با هدف ایجاد بازدهی 9 درصدی از مجموعه داراییهای خود است. این بدان معناست که یک پورتفولیوی 1 میلیون دلاری 90000 دلار یا بیش از دو برابر آنچه که یک سبد یک میلیون دلاری با استفاده از قانون برداشت 4 درصد ارائه می کند، پرداخت می کند.

یا، از سوی دیگر، می توانید از 445،000 دلار 40000 دلار کسب کنید – کمتر از نیمی از دوست میلیونر خود.

این اجازه می دهد تا رویای بازنشستگی شما به راحتی قابل دستیابی باشد.

پتانسیل کسب درآمد بیشتر از مکانهای امنتر فراوان است، فقط باید بدانید کجا به دنبال این فرصتها بگردید.

افراد ماهری هستند که فقط با دست خالی به صید گربه ماهی می روند. آنها می توانند وارد رودخانه یا نهر شوند و یک گربه ماهی هیولا را از یک سوراخ بیرون بیاورند. این بدان معنا نیست که شما می توانید به هر رودخانه ای بروید و دست خود را در یک سوراخ فرو کنید و موفقیت را از بین ببرید. توسعه این مهارت ها به مهارت، دانش و صبر نیاز دارد.

به همین ترتیب، یافتن درآمد قابل اعتماد در بازار به معنای دانستن این است که سوراخها کجا هستند و دستیابی به فرصتهای عالی برای نگهداری در دهههای آینده.

سرمایه گذاران، زمانی که به سود سهام فکر می کنند، اغلب به طرف وفاداران قدیمی مانند کوکاکولا (KO) یا PepsiCo (PEP) سرازیر می شوند. با این حال، دریافتهام، اگر واقعاً میخواهید درآمد بالایی از بازار سهام ایجاد کنید، باید از نامهای پرطرفدار عبور کنید و به جایی بروید که واقعاً در اقتصاد پول به دست میآید.

من شرکتهایی را میخرم که در حفظ اقتصاد، نگه داشتن بنزین در پمپ بنزین محلی شما، یا روشن نگه داشتن چراغهای شما نقش دارند. این فرصت ها سطوح بالاتری از درآمد را فراهم می کنند و کمتر شناخته شده اند.

زمان رویا

اهداف منحصر به فرد شما توسط یک راه حل یکسان برآورده شده است

هر کدام از ما منحصر به فرد هستیم. هیچ دو نفری پیشینه، داستان زندگی یا علایق شخصی یکسانی ندارند. شما ممکن است دوپلگانگر خود را ملاقات کنید، اما حتی در حالی که شبیه به نظر میرسید، افراد کپی/پیست نخواهید بود.

ثابت بین زندگی و انتخاب همه ما این است که پول لازم است. هر یک از ما صورتحساب هایی برای پرداخت و چیزهایی داریم که باید بپردازیم. اگر می خواهید سفر کنید، به پول نیاز دارید. اگر می خواهید به خانه برگردید و غروب آفتاب را تماشا کنید، هزینه های مربوط به آن خانه و ملک را پرداخت خواهید کرد.

این زیبایی سرمایه گذاری درآمدی است. در حالی که من و شما کاملاً منحصر به فرد و متفاوت از یکدیگر هستیم، روش یکنواخت است. اعضای جامعه سرمایه گذاری من و سایر سرمایه گذاران درآمدی همگی به دنبال درآمد قابل اعتماد یکسانی از منابع ثابت و قوی هستند. ما برای رسیدن به اهداف خود از ابزارهای بدهی، شرکت های سود سهام پرداخت کننده و اوراق بهادار ترجیحی استفاده می کنیم.

سود سهام رگ حیات جریان نقدی درآمد میلیون ها بازنشسته است. در حالی که می توانید سالانه 4% برداشت کنید و به آرامی دارایی های خود را از بین ببرید، استراتژی دیگر سرمایه گذاری برای سود سهام و برخورداری از درآمد بالاتر از منابع قابل اعتماد است.

بهترین زمان برای شروع چه زمانی است؟ دیروز بهترین زمان بود و الان دومین زمان بهترین است. پورتفولیوی خود را وارد سرمایهگذاریهای درآمدزا کنید، خواهید دید که چرا بسیاری از بازنشستگان از استرس در مورد تحرکات بازار خودداری میکنند و در عوض زمان بیشتری را برای کشف سرگرمیهای مورد علاقه خود باز میکنند.

همه ما در سفرهای زندگی منحصر به فرد خود هستیم، اما لازم نیست قبل از رانندگی با ماشین خود چرخ را دوباره اختراع کنید. به همین ترتیب، برای دستیابی به موفقیت در بازار، نیازی به اختراع مجدد سرمایه گذاری ندارید. اجازه دهید سود سهام به شما پرداخت کند. من نمی توانم صبر کنم تا دستاوردهای شما را ببینم!