برایان بددر

شروین ویلیامز (NYSE: SHW) انتخاب واضحی برای من بود که به دنبال بهترین ترکیبکنندهها در سراسر بازار هستم. این شرکت یک اشراف سود سهام است، با یک رگه افزایش سود سهام به زودی 45 ساله، نام تجاری قابل توجهی دارد. حقوق صاحبان سهام، قدرت قیمت گذاری، و سابقه طولانی در غلبه بر بازار دارد.

نمودارهای سریع

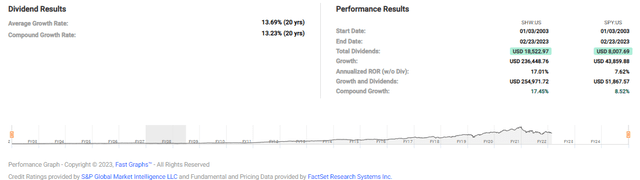

با نگاهی به بالا، سرمایه گذاری 10,000 دلاری در سال 2003، بازده کل سالانه 17.45 درصد را به همراه خواهد داشت و شما در نهایت با حدود 250,000 دلار در مقابل حدود 52,000 دلار در S&P 500 به دست خواهید آورد. پنج برابر کردن بازده بازار در دو دهه گذشته کار کوچکی نیست. .

اگر به گذشته از طریق مقالات و پوشش های نوشته شده در مورد SHW در طول زمان نگاه کنید، اکثریت قریب به اتفاق این شرکت را بسیار گران قیمت می دانند. طرز فکرم را تا حدودی تغییر داده ام. من قطعاً از پیدا کردن یک معامله خوب در بازار لذت می برم، اما ترجیح می دهم مالک باشم یک برنده. اگر بازار چند برابر حق بیمه را به آن شرکت اختصاص دهد، من آن را می خرم. با این حال، من فکر میکنم مفیدترین کاری که میتوانید در این مورد انجام دهید این است که تأیید کنید شرکت هم به برنده شدن ادامه میدهد و هم مستحق چندین برابر برتری خود است.

استثناهای آشکاری وجود دارد. من هیچ بهایی برای یک شرکت پرداخت نمی کنم.

ارائه شرکت

SHW با خرید Valspar در سال 2016 تا حدودی خود را متحول کرد. این شرکت را به سمت رهبری بلامنازع در زمینه رنگ و پوشش سوق داد و درها را برای عملیات بین المللی بیشتر و گسترش پوشش های صنعتی باز کرد. SHW از لحاظ تاریخی در بازار مسکونی با حاشیه بالاتر برتری داشته است. خرید Valspar همچنین به شرکت کمک کرد تا در سال 2018 یک معامله انحصاری با Lowe’s (NYSE:LOW) امضا کند، که شرکت را برای قرار گرفتن در معرض دید قابل توجهی در بازار DIY در بالای پایگاه مشتریان حرفه ای خود از فروشگاه های مارک این شرکت قرار داد.

ارائه شرکت ارائه شرکت

در کل، معیارهای عملیاتی این شرکت بسیار محکم به نظر می رسند. سال 2020 تقاضای زیادی را در بخش های مسکونی به جلو کشید که شرکت اکنون در حال کار کردن است. علاوه بر این درد، تورم هزینه ورودی و مشکلات زنجیره تامین منجر به چشمانداز بسیار تیرهای از سوی مدیریت شده است.

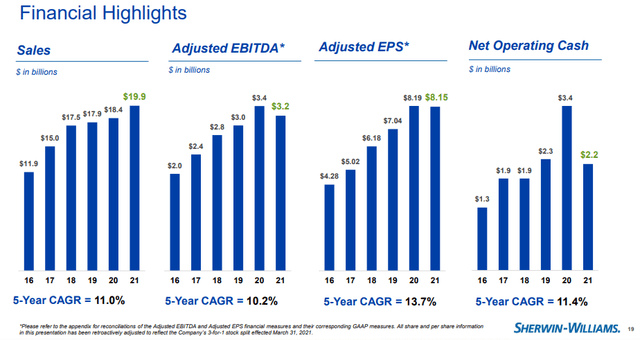

سه ماهه اخیر شاهد رشد فروش 9.8 درصدی در سال گذشته بود که رشد فروش کل سال 2022 به 11.1 درصد رسید. EBITDA 10.4 درصد افزایش یافت. با این حال، چشم انداز مدیریت برای سال آینده رشد فروش تک رقمی ثابت تا متوسط است، درآمد هر سهم 7.95-8.65 دلار به ازای هر سهم با 80-100 فروشگاه جدید. در پایین ترین سطح راهنمایی، SHW با 28 برابر سود آینده معامله می کند، که عالی نیست. در اینجا مقداری رنگ از فراخوان درآمد آمده است:

از نظر معماری، بر کسی پوشیده نیست که مسکن ایالات متحده در سال جاری تحت فشار قابل توجهی قرار خواهد گرفت. مجوزهای تک خانواده به مدت 10 ماه متوالی سال به سال کاهش یافته است و شروع به کار برای تک خانواده نسبت به سال قبل برای 8 ماه متوالی کاهش یافته است. نرخ وام مسکن نیز همچنان بالاست.

در نتیجه، ما بر این باوریم که حجم مسکونی جدید ما می تواند از 10٪ تا 20٪ در سال جاری کاهش یابد. ما انتظار داریم سایر بازارهای نهایی PRO ما انعطاف پذیرتر از این باشند، اما در این زمینه ها نیز باد مخالفی وجود دارد.

به عنوان مثال، فروش خانه های موجود، که بخشی از کسب و کار رنگ آمیزی ما را هدایت می کند، به مدت 16 ماه متوالی نسبت به سال گذشته کاهش یافته است. اکنون در حالی که شاهد انباشته شدن ساخت و سازهای تجاری جدید هستیم، شاخص صورتحساب معماری در سه ماه گذشته منقبض شده است.

در سمت DIY، ما انتظار داریم که تورم همچنان بر رفتار مصرف کننده در ایالات متحده و اروپا فشار وارد کند. در بخش صنعتی، اعداد PMI برای تولید در ایالات متحده، اروپا، چین و برزیل برای چندین ماه منفی بوده است.

ما قبلاً شاهد کاهش رشد صنعتی در اروپا بوده ایم و همین روند در ایالات متحده در چندین بخش ظاهر می شود. در چین، کووید به عنوان یک نشانه باقی مانده است و ترسیم مسیر بهبود اقتصادی دشوار است. کندی مسکن ایالات متحده همچنین بر برخی از مشاغل صنعتی ما تأثیر خواهد گذاشت، یعنی چوب صنعتی که قبلاً تا حدی شاهد فشار و سیم پیچ بوده ایم.

میدانم که این یک دیوار متنی است، اما این بیشترین دیدگاهی است که در چند وقت اخیر از یک تیم مدیریتی در مورد اینکه چه تعداد باد مخالف در سال آینده با کسبوکار مواجه خواهد شد، دیدهام. SHW قدرت قیمت گذاری بسیار قابل توجهی را حفظ می کند. نقاشان حرفه ای نسبت به قیمت بیش از حد حساس نیستند، زیرا رنگ خود بخش قابل توجهی از هزینه یک کار نقاشی نیست. SHW با برنامه وفاداری، تحویل در محل کار، و نوآوریهایی در رنگهای خود وفاداری قوی به مشتریان خود حفظ میکند که انگیزه مشتریان را برای تغییر نام تجاری مورد علاقه از بین میبرد.

با این حال، چشم انداز چندان خوشایند نیست و توضیح می دهد که چرا SHW به طرز وحشیانه ای فروخته است.

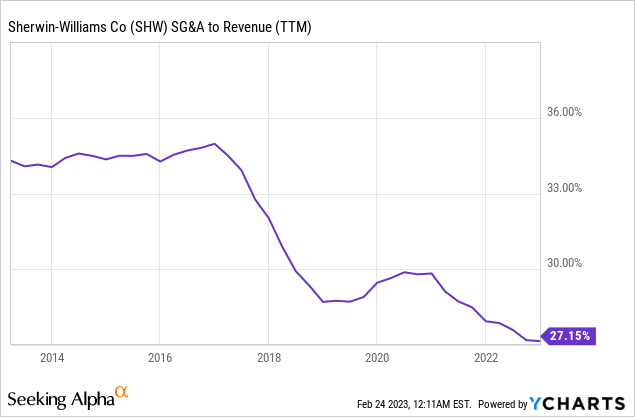

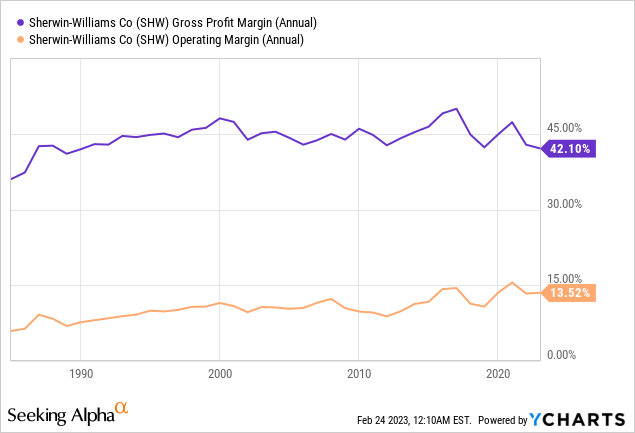

هزینه ها نشان می دهد که تیم مدیریت SHW اپراتورهای زیرک هستند. این شرکت بیش از 4900 فروشگاه دارد و در طول زمان به افزایش تعداد فروشگاه ها ادامه می دهد. با آن، ما در اینجا شاهد رشد هزینهها کمتر از درآمدهای شرکت هستیم که بسیار عالی است.

مدیریت SG&A را به عنوان درصدی از درآمدها در سال آینده پیش بینی می کند. با پیشبینی درآمد به صورت ثابت به پایین، این تعجبآور نیست. انتظار می رود هزینه های SG&A با افزایش تک رقمی متوسط در دستمزدها، هزینه های انرژی و حمل و نقل افزایش یابد.

من یک نگاه بسیار کوچک به حاشیه ها را به شما نشان می دهم تا نشان دهم SHW در طولانی مدت چقدر پایدار بوده است. یک شیب کمی مثبت در حاشیه عملیاتی وجود دارد، اما شما شاهد کسب و کاری هستید که هزینه ها و مخارج را در طول چرخه اقتصادی حفظ می کند.

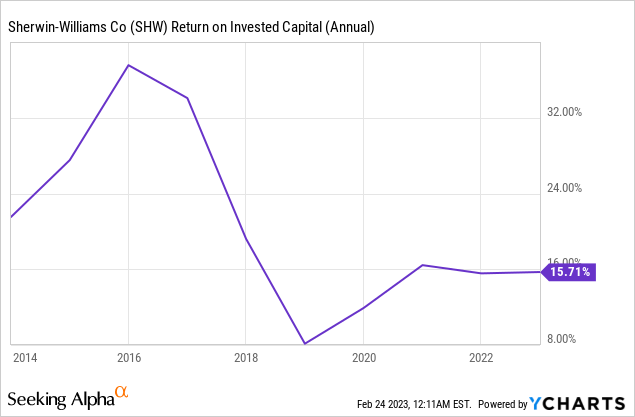

بازده سرمایه سرمایه گذاری شده اندکی کاهش یافته است. در حالی که ROIC بزرگتر از WACC است و ایجاد ارزش سهامداران را نشان می دهد، من مایلم شاهد بازدهی بالاتر سرمایه باشم. تغییر بزرگ در اینجا احتمالاً خرید Valspar در سال 2016 است. چیزی که این به من نشان می دهد کمتر از استقرار سرمایه ایده آل برای هدایت رشد در خط نهایی است.

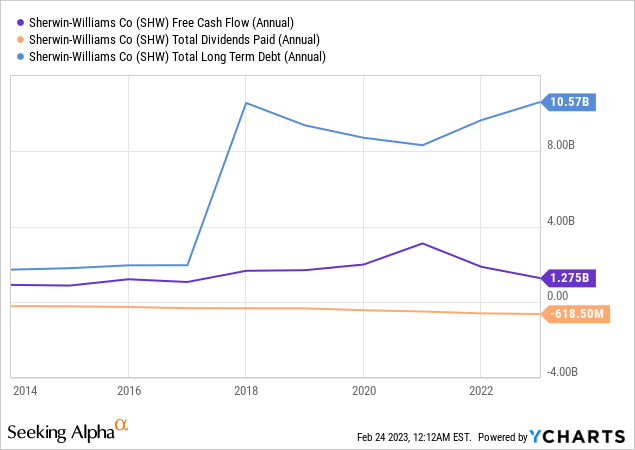

بدهی های بلندمدت پس از خرید Valspar افزایش یافت و مدیریت در مورد کاهش ترازنامه در طول زمان بحث کرده است. آنها در حال حاضر نسبت های اهرمی 2-2.5 برابری EBITDA را هدف قرار داده اند. جریان نقدی رایگان لزوماً در طول زمان به خوبی رشد نکرده است، اما capex رشد کرده است. SHW در حال حاضر در حال انجام بازسازی است که انتظار می رود طی دو سال آینده 50 تا 70 میلیون دلار پس انداز کند. علاوه بر این، افتتاح فروشگاه های جدید و بهبودهای زنجیره تامین، همگی عملیات سرمایه بر هستند.

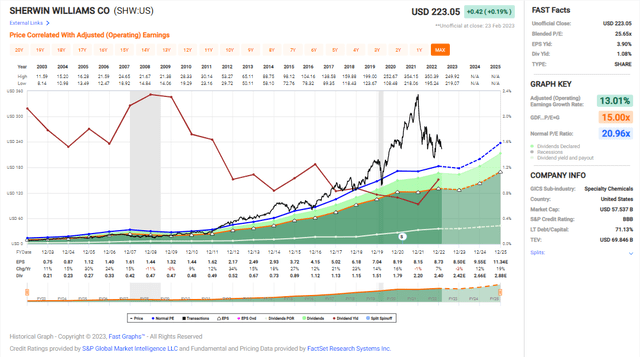

اما، اضافه کردن به آن چیزی است که فکر می کنم برای من یک معامله شکن است. SHW سهام گرانی است و مدت زیادی است که وجود داشته است. با این حال، مدیریت همچنان متعهد به بازخرید سهام با قیمتهایی است که فکر میکنم متورم هستند. در سال گذشته، این شرکت 883 میلیون دلار برای بازخرید 3.35 میلیون سهم با میانگین قیمت 263.64 دلار هزینه کرد. قیمت فعلی سهم 223 دلار است، بده یا بگیر. 263.64 دلار این شرکت را 33 برابر بیشتر از راهنمای سودهای آتی پایین میآورد.

سود سهام در سال آینده با افزایش 0.8 درصدی یا 0.02 دلار به 2.42 دلار در هر سهم افزایش می یابد. من می دانم که خرید سهام می تواند به افزایش EPS کمک کند وقتی مخرج را کاهش می دهید. با این حال، این پول بهتر است یا صرف اعطای سود یا افزایش بیشتر سود شود. با این حال، تیمهای مدیریتی در مورد افزایش بیش از حد سود سهام تردید دارند، زیرا اگر مجبور به کاهش آن شوند، بخشی از پایگاه سرمایهگذار خود را از دست خواهند داد. در هر صورت، نمیتوانم به این فکر کنم که این خریدها ایده خوبی هستند.

نمودارهای سریع

قیمت سهم از زمان اوج سرخوشی سال 2021 نسبت به تقاضای بزرگ سال 2020 کاهش یافته است. با این حال، سهام هنوز هم ارزان نیست و چشم انداز رشد فروش و درآمد در کوتاه مدت بد است.

نمودارهای سریع

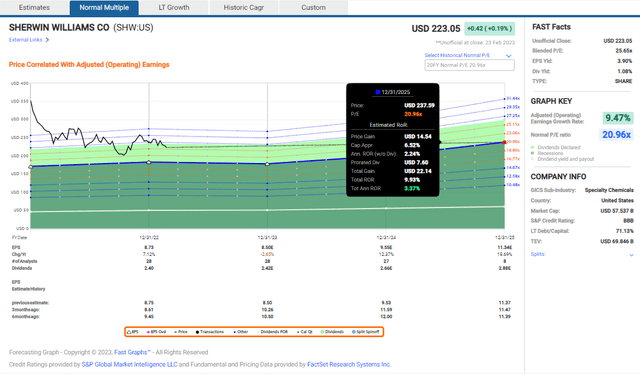

بر اساس برآوردهای تحلیلگران برای رشد سود، اگر شرکت به میانگین بلندمدت ارزش گذاری خود در برابر سود بازگردد، سرمایه گذاری امروزی کمتر از 4 درصد سالانه به دست می آید.

نمودارهای سریع

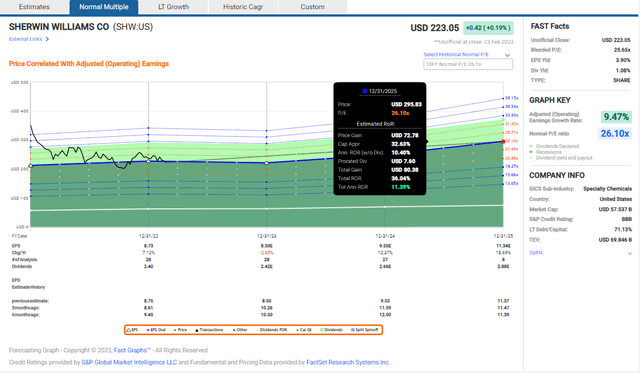

اگر شرکت ارزش بالاتر خود را در سالهای اخیر حفظ کند، سرمایهگذاری امروز میتواند نزدیک به 11 درصد سالانه بازدهی داشته باشد.

نمودارهای سریع

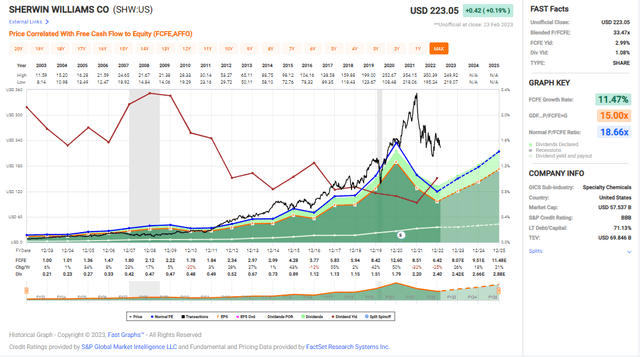

با نگاهی به جریان نقدی آزاد، و همانطور که در بالا بحث کردم، آنها با سرمایه گذاری های اخیر ضربه خورده اند. با این حال، قبل از آن، ما شاهد یک روند خوب رو به بالا از ترکیب رشد جریان نقدی آزاد بودیم و پیشبینی میشود که این روند از سال 2024 ادامه یابد.

نمودارهای سریع

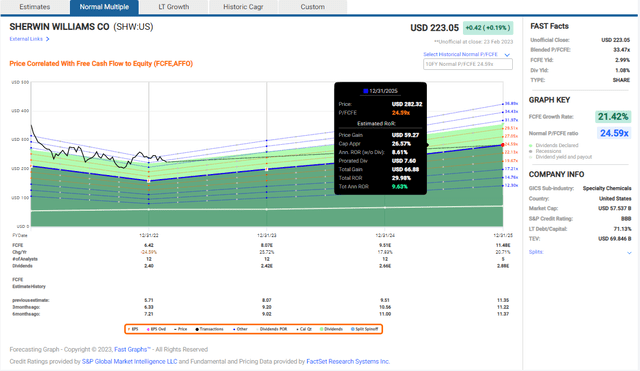

بر اساس برآوردهای تحلیلگران برای جریانهای نقدی و چند برابری P/FCF بلندمدت شرکت، سرمایهگذاران میتوانند به بازده کل سالانه 10 درصد نگاه کنند.

مطمئنا SHW یک اپراتور قوی است. این شرکت در زمینه رنگ ها و پوشش ها جایگاه رهبری خود را حفظ می کند و اهرم های زیادی برای حفظ قدرت قیمت گذاری خود دارد. این شرکت با گسترش ردپای فروشگاه خود، کار خوبی در کنترل رشد هزینه انجام داده است. زمانی فرا می رسد که آنها بازار را از فروشگاه های رنگ اشباع می کنند، اما به نظر نمی رسد در کوتاه مدت و میان مدت باشد.

با این حال، چشم انداز کوتاه مدت تیره و تار است. من مایلم تقریباً در همه موارد به گذشته نگاه کنم، زیرا SHW در درازمدت خوب عمل خواهد کرد. با این حال، سرمایه گذاران واقعاً با توجه به این چشم انداز، معامله ای با شرکت نمی کنند. این شرکت همچنان با قیمتی بالاتر از میانگین حق بیمه بلندمدت خود معامله می کند.

علاوه بر این، بازخرید سهام با قیمت های متورم، استفاده وحشتناکی از سرمایه است. ROIC از زمان خرید Valspar کاهش یافته است و شما قطعاً این شرکت را برای درآمد فعلی نمیخرید. در مجموع، سهام SHW قابل نگهداری است. من به خاطر این نگرانی ها نمی فروشم، اما این شرکتی نیست که من به دنبال خرید آن در اینجا هستم. به جای آن مقداری سهام لوو بیشتر به من بدهید.